El mercado global de nitrogenados continúa fuertemente tensionado por la guerra en Medio Oriente. La interrupción de flujos desde esa región y la caída de producción en Irán, junto con daños en infraestructura energética, han generado un escenario de oferta restringida que impulsa los valores a niveles muy elevados.

Durante la madrugada del jueves pasado los ataques israelíes impactaron el vital campo gasífero de South Pars en Irán, paralizando las plantas de urea persas. En represalia, drones atacaron la refinería de Ras Laffan en Qatar, obligando a QatarEnergy a detener la producción de amoníaco y urea.

“El hecho agrava la situación que arrastraba la industria de nitrogenados, producto del bloqueo del estrecho de Ormuz, que inhabilitando la salida de aproximadamente 1,43 millones de toneladas mensuales de urea”, señala el informa semanal de la consultora IF Ingeniería en Fertilizantes.

La logística permanece comprometida, especialmente por las limitaciones presentes en el estrecho de Ormuz, lo que complica aún más la escasez de oferta de producto.

“Eso sumado al conflicto que arrastra a las navieras y aseguradoras, que han retirado coberturas para transitar el Golfo, declarándolo zona de exclusión, provocando un estrangulamiento logístico y encarecimiento masivo de fletes”, apunta el informe.

India enfrenta una crisis severa: más de 500.000 toneladas de envíos previamente licitados están atrapados en el Golfo y, al cortarse la importación de gas natural licuado (GNL) qatarí, su propia producción de urea sufrió un drástico recorte (hasta 70% menos de operación normal).

“Si India entra en pánico y lanza una licitación masiva para cubrir su déficit de producción interna y envíos no concretados, los precios hoy nominales se validarán en nuevos máximos”, advierte.

China continúa enfocada en su mercado interno, con exportaciones restringidas y producción elevada. La ausencia del país en el comercio internacional limita la capacidad de aliviar la escasez global.

“Europa muestra un mercado firme pero con demanda moderada. La disponibilidad es limitada y los compradores adoptan estrategias de espera. Los altos costos energéticos generan riesgos adicionales sobre la producción regional”, remarca.

En el sudeste asiático el mercado se mantiene firme con operaciones puntuales a valores elevados, aunque la demanda presenta resistencia ante los precios actuales. Australia emerge con fuerza en las importaciones de urea ante el cierre por reparaciones de Yara Pilbara, la mayor industria productora del fertilizante en esa nación.

“En América los precios continúan en fuerte alza, impulsados por la cercanía de la campaña agrícola y la escasez global. Brasil convalida valores elevados pese a una demanda aún estacionalmente baja, mientras que EE.UU. registra subas sostenidas en un mercado ajustado”, señala IF Ingeniería en Fertilizantes.

“Sin lugar a dudas, la industria se encuentra ante una escalada de precios producto de un shock de oferta puro. A diferencia de otros ciclos donde el precio subía por recalentamiento de demanda, hoy el mercado global está privado de casi un 30% de su volumen de exportación normal de un día para el otro”, explica el documento.

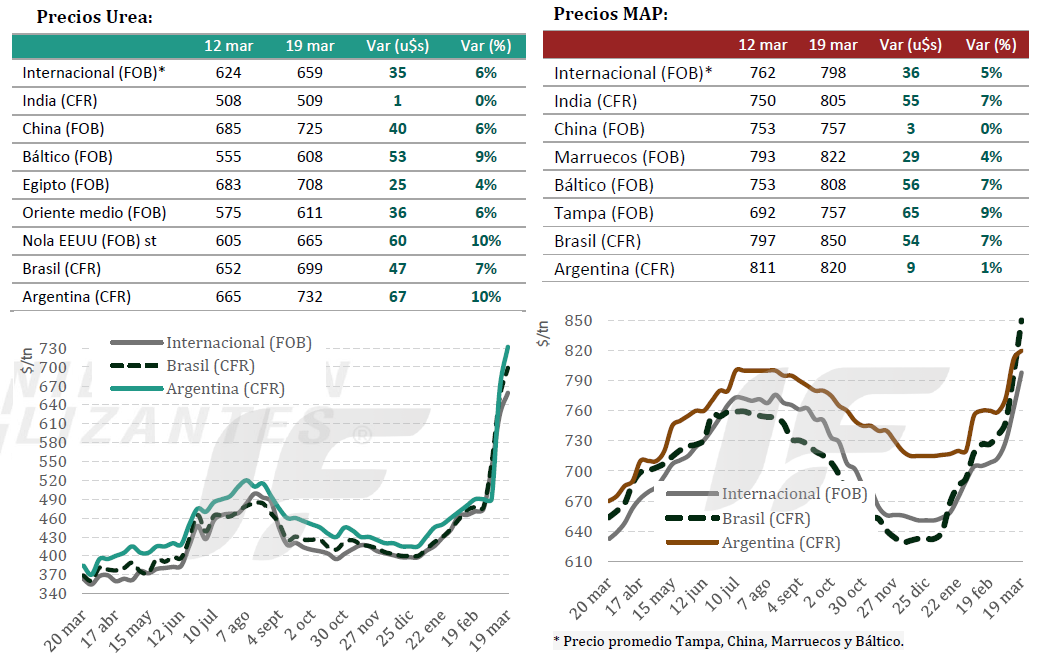

La demanda de fertilizantes en Argentina mostró pequeños signos vitales a comienzos de esta semana con ofertas de urea en el mercado mayorista en torno a los 710-750 u$s/tonelada en mano de distribuidores, quienes buscaron generar liquidez sobre posiciones compradas a fines de febrero a precios previos al conflicto de Medio Oriente.

“Esto se dio en un contexto de precios de reposición CFR de 710 a 720 u$s/tonelada a comienzos de la semana, que posicionaban la indicación de precios de los importadores en torno a 780-810 u$s/tonelada, acompañando las subas internacionales, pero todavía por debajo del costo de reposición”, explica el informe.

“El round de negocios fue cortito y no se extendió más allá del miércoles, no sólo porque no había demasiada liquidez en mano de los distribuidores, sino también, y principalmente, por la escalada en el conflicto de Medio Oriente, que obligó a retirar toda oferta del mercado tanto a nivel local como internacional”, añade.

En lo que respecta al mercado global de fosfatados, también continúa en una fase claramente alcista, impulsado por una combinación de restricciones de oferta y tensiones logísticas. La prolongación del conflicto en Medio Oriente, junto con mayores costos de insumos como azufre, está limitando tanto la producción como la exportación.

A esto se suma el endurecimiento de las restricciones de exportación en China, lo que reduce aún más la disponibilidad global de producto.

“En este contexto, la demanda comienza a reactivarse en mercados clave ante la proximidad de las ventanas de aplicación, generando presión adicional sobre precios y disponibilidad”, apunta.

India continúa con una demanda contenida a la espera de definiciones sobre subsidios estatales, lo que retrasa compras, aunque los precios siguen firmes por el contexto internacional. “La necesidad de recomponer existencias antes de la campaña podría reactivar rápidamente el mercado”.

En tanto, en el sudeste asiático los precios muestran subas significativas en un contexto de oferta limitada y dificultades logísticas desde Medio Oriente. “Los compradores se mantienen cautelosos, aunque se espera mayor actividad una vez superados factores estacionales”.

Europa presenta un mercado ajustado, con oferta limitada y subas sostenidas en un contexto de costos elevados y dificultades de acceso a producto. La incertidumbre sobre disponibilidad futura comienza a impactar en decisiones productivas.

En Brasil, los precios de fosfato monoamónico (MAP) y Superfosfato Triple (TSP) continúan en fuerte ascenso tras nuevas importaciones con origen en Marruecos y Rusia, aunque la demanda a nivel productor sigue limitada por cuestiones de márgenes de rentabilidad proyectados. “La combinación de precios altos y liquidez reducida genera un mercado tensionado”.

En EE.UU. el mercado muestra firmeza acompañando la tendencia global, con mayor actividad interna y precios en alza, aunque con menor exposición inmediata a la disrupción internacional por disponibilidad local.

{kind=link}