A diferencia de la parálisis total de las semanas previas, el mercado argentino de importación de fertilizantes mostró signos vitales impulsado por la necesidad estacional de aprovisionarse de fosfatados ante el inicio de la campaña de granos finos 2026/27.

“El rango de precios del fosfato monoamónico (MAP) se evalúa entre 910 y 920 u$s/tonelada CFR (con ofertas reales validadas en 915 u$s/tonelada), mientras que el diamónico (DAP) se cotiza ligeramente por debajo, en un rango de 895 a 910 u$s/tonelada CFR”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

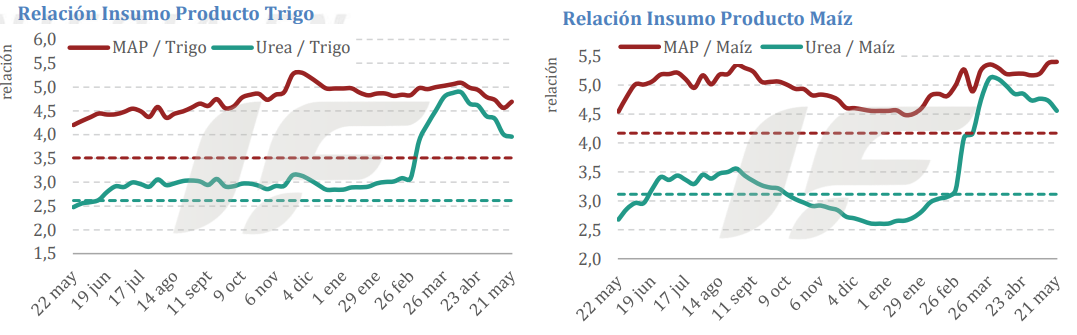

“Los precios de importación CFR de la Argentina han sufrido un incremento acumulado extremo de más de 220 dólares por tonelada desde principios de año, mientras que los precios locales mayoristas (FCA) acumulan una suba acumulada de 125 dólares por tonelada en el mismo periodo”, advierte.

Es decir: los precios mayoristas aún no pueden replicar la paridad de los valores de importación debido a la débil demanda de fertilizantes fosfatados presente en el mercado argentino.

Por el lado de los fertilizantes nitrogenados, la demanda de importación en la Argentina se mantiene inactiva y escasa. “El interés se limitó de forma exclusiva a sondear y revisar los niveles de precios, sin que se concretaran negocios de compra”, explica el informe.

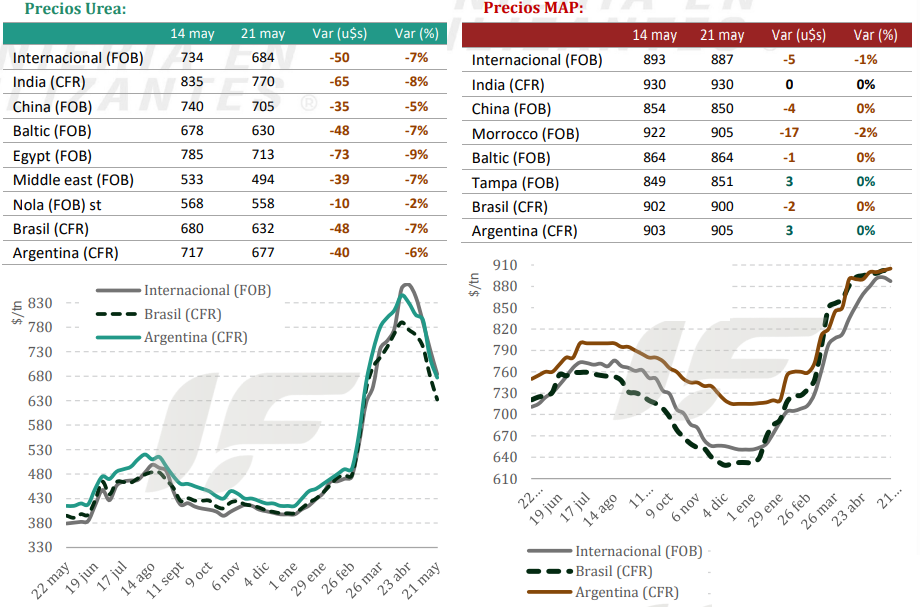

Las cotizaciones de urea retrocedieron nuevamente esta semana a un rango de 670 a 685 u$s/tonelada CFR, acumulando una caída de entre 30 y 50 u$s/tonelada respecto de la semana pasada.

Respecto a su punto máximo de abril pasado, los precios de importación de la urea registran una baja de 150 a 185 dólares por tonelada, mientras que los precios locales mayoristas acumulan una caída de 100 dólares por tonelada en el mismo periodo, lo que se explica porque estos últimos nunca alcanzaron a validar los precios de paridad debido a la escasa demanda interna

“Hoy los precios de locales FCA de urea en la Argentina están en línea con su paridad e importación CFR, con lo cual los ajustes de precios que podamos ver en el mercado local tendrán que ver con las variaciones de precios que podamos seguir viendo en el mercado internacional”, señala el informe.

“En este contexto de ajuste de precios a la baja, al igual que en el resto de los mercados mundiales, el agricultor argentino está en modo esperar y comprar recién cuando la demanda de siembra se lo demande”, agrega.

En el mercado internacional de fertilizantes nitrogenados esta semana continuó registrándose una fuerte presión bajista, profundizando el declive en los precios debido a una destrucción de demanda y una parálisis casi total a nivel mundial.

Tras la masiva licitación realizada por India a mediados de abril, la demanda global se ha desvanecido. El mercado está estancado esperando que ese país anuncie una nueva licitación para absorber el exceso de oferta y marcar una dirección en los precios.

Con el estrecho de Ormuz aún bloqueado, proveedores como SABIC de Arabia saudita están utilizando el puerto de Yanbu en el Mar Rojo para enviar cargamentos hacia Bangladesh. Irán, por su parte, tiene problemas para colocar unas 200.000 toneladas de urea.

La producción rusa sufrió un nuevo ataque con drones en la planta Nevinnomysskiy Azot de EuroChem, aunque sus exportaciones, especialmente hacia India, se mantienen firmes. En China, la continua caída de los precios internos alimenta las esperanzas de que se relajen las restricciones a la exportación entre junio y julio, aunque aún no hay claridad oficial al respecto.

“En lo que respecta al mercado mundial de fertilizantes fosfatados, se encuentra esta semana ‘a la deriva’ y en una fase de profundo estancamiento, atrapado entre una demanda casi inexistente y una oferta que sigue amenazada por crisis operativas y altos costos de producción”, destaca IF Ingeniería en Fertilizantes.

“La disponibilidad de fosfatos a nivel global sigue deteriorándose, ya que los productores se enfrentan a costos de materias primas (azufre y ácido sulfúrico) en niveles récord que destruyen sus márgenes”, añade.

Ante la crisis de costos, el gigante estadounidense Mosaic ha retirado su guía de producción para 2026 y está reduciendo parcialmente su producción en las plantas de Louisiana y Bartow.

La oferta rusa, que venía sosteniendo algunos mercados, sumó un nuevo factor de riesgo luego de que la planta de fertilizantes Nevinnomysskiy Azot sufriera un ataque con drones el 16 de mayo, sumándose a incidentes previos en otras instalaciones del país.

Por su parte, las exportaciones chinas de DAP y MAP continúan bloqueadas. “Aunque existen rumores de que las restricciones podrían flexibilizarse ligeramente a partir de agosto para algunas cuotas, la incertidumbre es total y los márgenes de venta internos en China son muy negativos”.

Tras la masiva licitación de Indian Potash Limited (IPL) la semana pasada –donde India aseguró entre 1,3 y 1,4 millones de toneladas de DAP para cubrir la temporada Kharif–, los compradores indios se han retirado del mercado disponible y no reportan nuevas consultas.

El mercado brasileño de MAP carece de liquidez, ya que los compradores se niegan a aceptar ofertas con precios que no se ajusten al poder de compra de los granos. “Ante los altos precios del MAP, los compradores brasileños siguen evaluando alternativas como el súperfosfato triple (TSP)”.

{kind=link}