Si bien la demanda de fertilizantes está en general congelada, la capacidad de reacción de los nitrogenados es muy diferente a la dinámica esperable en el caso de los fosfatados.

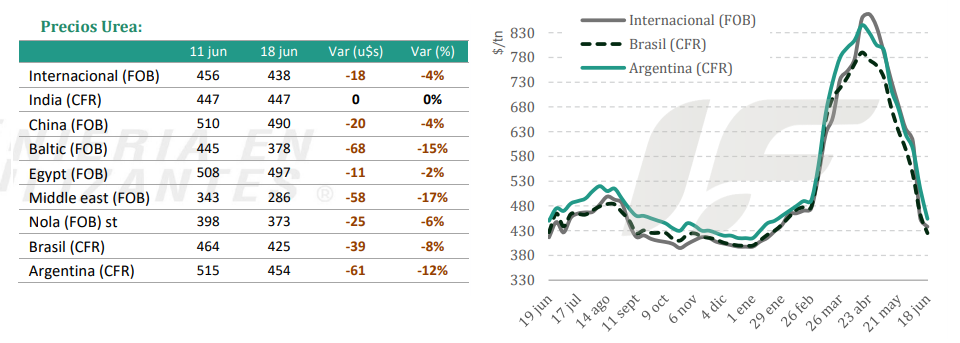

La demanda de urea en el mercado argentino volvió a plancharse esta semana ante la expectativa de la continuidad de la baja de precios promovida por la reapertura del estrecho de Ormuz.

“El factor bajista más pesado de la semana fue el levantamiento del bloqueo naval estadounidense sobre los puertos iraníes. Tras casi dos meses de parálisis, los productores iraníes regresaron agresivamente: vendieron 90.000 toneladas de urea granular a 376 u$s/tonelada FOB y urea perlada a 375 u$s/tonelada FOB. Se estima que hay alrededor de 1,5 millones de toneladas de urea atrapadas en el estrecho de Ormuz, que ahora comenzarán a fluir hacia el mercado, ejerciendo una presión bajista”, explica el informe semanal de la consultora IF Ingeniería en Fertilizantes.

La incertidumbre sobre las exportaciones chinas sigue distorsionando el mercado. “Tras haber fijado un piso de precios irreal, surgieron fuertes rumores de que la Comisión Nacional de Desarrollo y Reforma (NDRC) reduciría drásticamente el precio mínimo de exportación a un rango de 480-490 u$s/tonelada FOB para el resto del mundo e incluso se rumorearon niveles de 410-420 u$s/tonelada FOB. Esta falta de claridad mantiene paralizados a los compradores internacionales”, apunta.

En ese marco, en la Argentina se repitió la carrera desesperada de los importadores por generar demanda. Día tras día se mostraron precios cada vez más bajos, en un proceso que llegó a evolucionar incluso más rápido que la del propio mercado internacional.

En ese marco, en la Argentina se repitió la carrera desesperada de los importadores por generar demanda. Día tras día se mostraron precios cada vez más bajos, en un proceso que llegó a evolucionar incluso más rápido que la del propio mercado internacional.

Los valores mayoristas llegaron a cotizar entre 560 y 590 u$s/tonelada, perforando la paridad teórica de reposición. Las cotizaciones de importación (CFR) para la Argentina se ubicaron en un rango de 450 a 465 u$s/tonelada, consolidando ventas puntuales en la marca de los 450 u$s/tonelada y sosteniendo una prima de apenas 20-50 u$s/tonelada frente a Brasil.

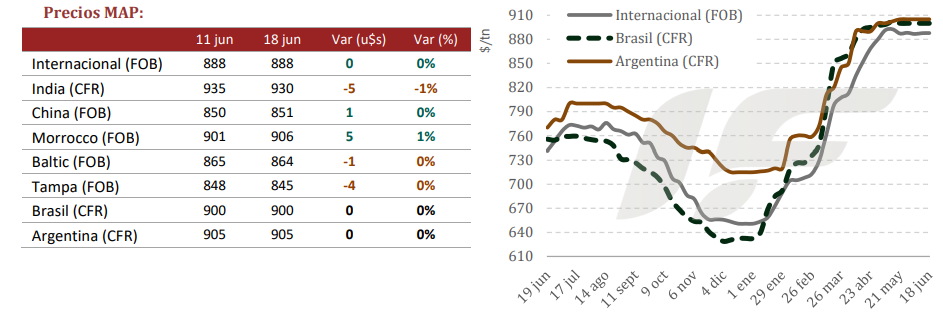

En tanto, el mercado mundial de fertilizantes fosfatados se encuentra esta semana en un punto de inflexión, impulsado por noticias geopolíticas que prometen aliviar la crisis, aunque en el corto plazo persiste una fuerte destrucción de la demanda frente a una oferta aún restringida.

“Aunque el impacto en el flujo físico de fertilizantes aún no se ha materializado con la reapertura del estrecho de Ormuz, la sola expectativa de menores costos de producción y mayor disponibilidad ya ha comenzado a presionar los precios internos a la baja en mercados como China”, apunta el informe.

“A pesar del optimismo, la oferta real sigue siendo limitada, ya que la escasez de azufre continúa afectando la producción mundial y las exportaciones chinas de DAP/MAP (fosfato diamónico y monoamónico) siguen ausentes, retirando a un proveedor clave del mercado”, añade.

India fue nuevamente el único gran motor de compras, asegurando entre 120.000 y 170.000 toneladas de DAP desde Arabia Saudita y otras 50.000 de DAP y 100.000 de súper fosfato triplo desde Marruecos.

“En Brasil, se pronostica que la demanda total de fosfatados caerá entre un 15% y un 20% interanual debido a los altos costos de los insumos y la mala asequibilidad. Los importadores en Brasil, Argentina y Uruguay no tienen urgencia de compra y están cómodamente sentados al margen, esperando que las reducciones de costos internacionales lleguen a la región”, remarca.

En el mercado argentino la noticia de la reapertura del estrecho de Ormuz terminó de disipar el poco interés que comenzaba a asomar. “Los compradores y comerciantes locales se mantienen cómodamente al margen: el mercado está bien abastecido, sin necesidad de nuevas importaciones en el corto plazo, y la postura predominante es de espera, aguardando que el alivio geopolítico se traslade a la baja de los costos internacionales y a las señales de abaratamiento desde Brasil”.

Los precios de referencia de importación de DAP y MAP en la Argentina se mantuvieron prácticamente sin cambios, consolidados en un rango de 910 a 940 u$s/tonelada, mientras que en el mercado mayorista se ubican entre 970 y 990 (condición granel a retirar de puerto), todavía entre 80 y 120 u$s/tonelada por debajo de la paridad de importación.

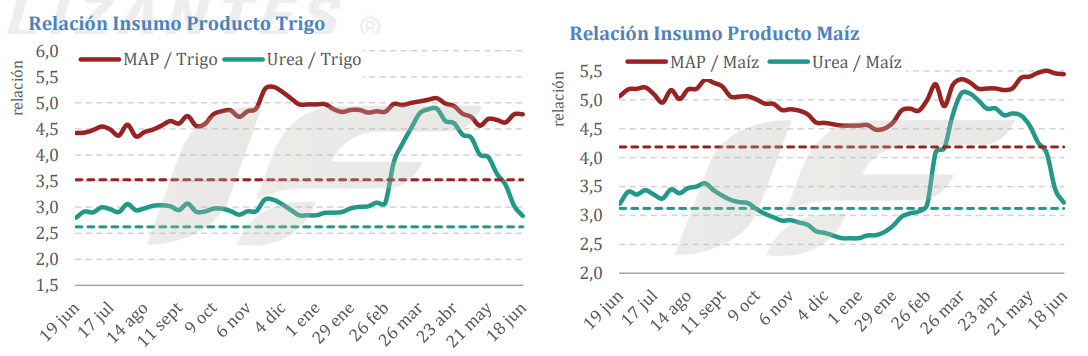

“Desde hace meses, desde el inicio mismo del conflicto en Medio Oriente, los analistas del mercado venimos intentando cuantificar la incidencia del ajuste de dosis en la fertilización fosfatada de los cultivos de invierno y su efecto sobre el consumo esperado para la campaña fina en Argentina. La combinación de mala asequibilidad, recorte de dosis y compras postergadas mantiene a toda la industria en un terreno de fuerte incertidumbre respecto del consumo real de la fina”, resume el informe.

{kind=link}