No es ninguna novedad para el sector que, más allá de lo que ocurra tranqueras adentro, uno de los principales factores que determinan la rentabilidad es el costo del flete: a mayor distancia del puerto, menor es la cantidad de dinero que le queda en el bolsillo al productor.

Ese es un tema que, tras el impacto que tuvo sobre el precio de los combustibles la guerra en Medio Oriente, suscitó un nuevo punto de conflicto meses atrás, cuando transportistas de todo el país decidieron el cese a su actividad para reclamar por aumentos tarifarios.

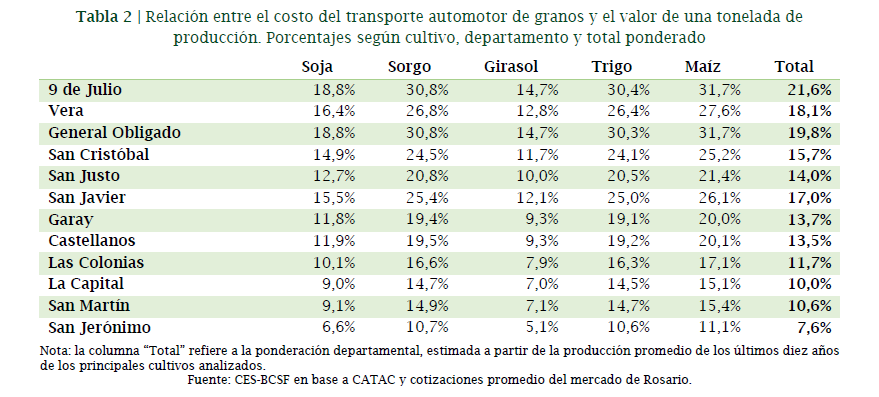

Con esos números en mano, el último informe de la Bolsa de Comercio de Santa Fe es lapidario. En algunos casos, estima la entidad, el costo del transporte recorta en hasta un 30% lo producido.

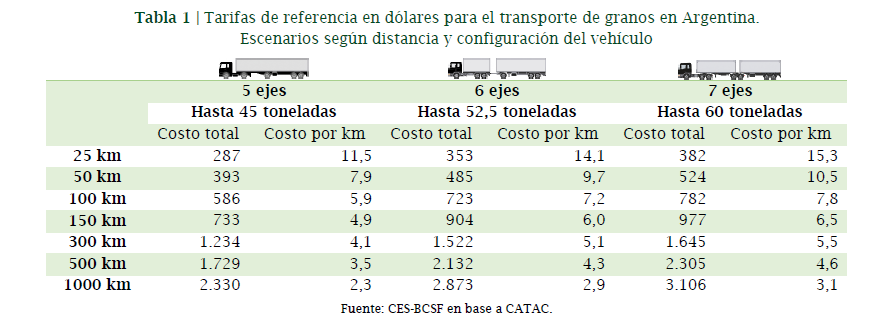

El trabajo toma como base las últimas tarifas de referencia publicadas por la Confederación Argentina de Transporte Automotor de Cargas (Catac), con fecha de abril del 2026 y con un incremento del 14% respecto a las de febrero. Esos valores corresponden a lo acordado tras el paro sectorial, que inmovilizó las operaciones granarias en las principales terminales de cargas y puertos.

En ese sentido, se calculó la relación entre el costo de trasladar una tonelada de granos desde el centro-norte de Santa Fe hasta los puertos de destino y el valor de esa misma tonelada.

Los casos más altisonantes son los de los departamentos de 9 de Julio, Vera y General Obligado, cuyo costo promedio oscila entre el 18,1% y el 21,6%. Pero más ilustrativo es observar lo que ocurre en cada uno de los cultivos.

Si lo que se transporta es trigo, sorgo o maíz, el costo del transporte absorbe un tercio de esa misma mercadería. Lo expresa el caso de la localidad de 9 de Julio, ubicada en el noroeste santafesino, donde la relación entre el flete y la tonelada es del 30,8% para el sorgo, 30,4% para el trigo y 31,4% para el maíz.

Algo similar ocurre a unos 300 kilómetros al Este, en General Obligado. Para un productor que quiere transportar sus granos al puerto rosarino, el camión representa hasta el 31,7% del precio del maíz.

En contraste, en departamentos más cercanos al Gran Rosario, como La Capital y San Jerónimo, la participación del costo logístico se reduce al 10,0% y 7,6%, respectivamente.

Además de las visibles disparidades territoriales, el informe de la bolsa santafesina también se detiene en esas diferencias entre cultivos. “Los productores de maíz y sorgo soportan un costo superior, y la incidencia sobre los ingresos es menor en cultivos con precios de pizarra superiores, como el girasol y la soja”, expresa.

Y advierte: “Como resultado, el costo del transporte tiende a ser un desincentivo para producir cultivos de menor valor relativo y mayor volumen, favoreciendo aquellos con mayor densidad de valor o menor requerimiento de traslado”.

Además de la comparación interna, el informe también recuerda que, a nivel país, Argentina guarda una fuerte dependencia del transporte automotor: está a cargo del 93% del movimiento de mercancías, muy por encima del ferrocarril, que representa apenas un 4% y del transporte fluvial (3%). Aunque no son específicas de la producción agropecuaria, se estima que la tendencia se replica también en el sector.

Nuestro país se ubica muy por encima respecto al promedio de América Latina, donde un 70% de las mercancías se movilizan por esa vía. Y mucho más aún que Brasil, uno de sus principales competidores, donde hay una mayor participación del ferrocarril (21%) y del transporte por agua (18%), y el transporte automotor representa el 61% del total.

“La evidencia disponible indica que los costos de transporte en Argentina son sistemáticamente superiores a los observados en Brasil. Dado el peso que tienen los costos logísticos en la cadena de comercialización, esta brecha representa una desventaja relevante frente a una de las principales economías de la región”, advierten desde la bolsa santafesina.

{kind=link}

Nos dejaron sin ferrocarril, ningún cualquier país del mundo tiene ferrocarril y aquí seguimos con el transporte con camiones o ómnibus, cuando vendrá, un gobierno que revierta esto

Muchas líneas férreas se necesita restaurarlas o acaso los ingleses eran idiotas???? Los b…. Somos nosotros

En esas provincias del Litoral Fluvial Argentino no pueden aprovechar los rios para transportar la cosecha por barcazas? Que está faltando para que eso sea posible?

pobrecitos, alguna otra cosa de la cual se tengan que quejar?

Entonces es simple hay que bajar el gasoil un 30% y se soluciona todo