Los precios internacionales de los fertilizantes están registrando una marcada fase alcista en un momento en el cual los importadores argentinos deben comenzar a planificar operaciones para abastecer la demanda de la campaña fina 2026/27.

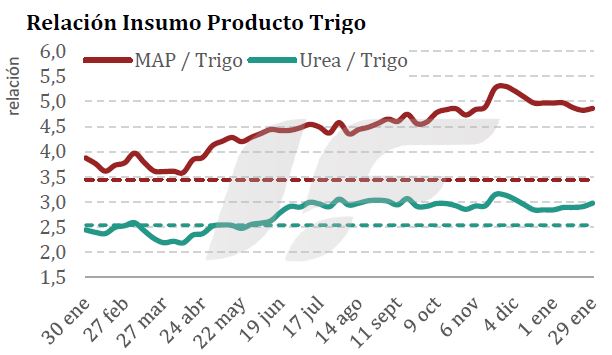

La pérdida de competitividad relativa del cultivo de trigo respecto del poder de compra de fertilizantes es un dato preocupante si se tiene e cuenta que los niveles de proteína y gluten logrados en la campaña 2025/26 son bajísimos debido en gran medida a fertilizaciones deficientes.

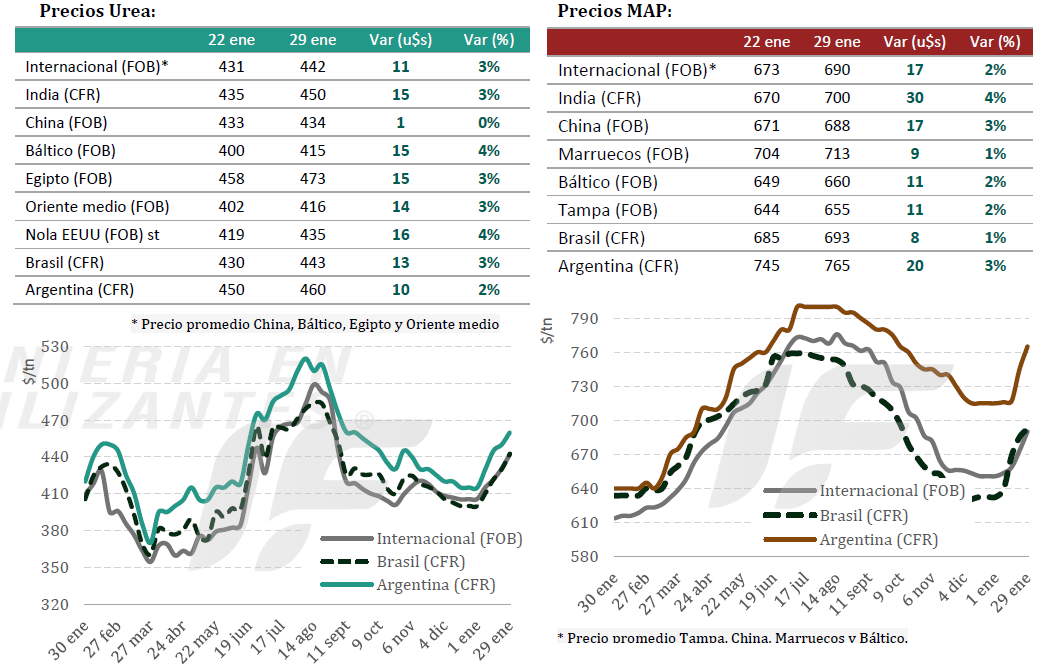

“En este contexto, se destaca una señal relevante: los precios FCA (de importación de fertilizantes) en la Argentina se ubican por debajo de los costos de reposición, lo que configura una oportunidad para asegurar físico o posición aun con una demanda local todavía fría”, señala un informe de la consultora IF Ingeniería en Fertilizantes.

“En este contexto, se destaca una señal relevante: los precios FCA (de importación de fertilizantes) en la Argentina se ubican por debajo de los costos de reposición, lo que configura una oportunidad para asegurar físico o posición aun con una demanda local todavía fría”, señala un informe de la consultora IF Ingeniería en Fertilizantes.

Tal premisa es cierta en caso de que los valores internacionales de los fertilizantes sigan subiendo en el transcurso del primer semestre de este año, algo que depende de factores tanto productivo como comerciales y geopolíticos (estos últimos muy difíciles de prever con la compleja situación presente en Medio Oriente).

“En el plano comercial, se observa interés importador en la reposición de stocks, particularmente en Argentina y Uruguay. Sin embargo, la dinámica local sigue condicionada por el comportamiento habitual del productor, que comienza a evaluar la fina recién en marzo/abril y concentra compras en mayo/junio. Esto obliga al importador a decidir con 60–90 días de anticipación, asumiendo riesgo de precio”, remarca el informe.

El mercado internacional de fertilizantes nitrogenados mantiene un tono firme y sostenido, impulsado por restricciones de oferta en orígenes clave y una demanda anticipada en mercados de alto consumo. La menor disponibilidad exportable desde Irán y China, junto con la ausencia de acumulación de inventarios, sostiene la firmeza general.

En Medio Oriente y el norte de África las fábricas de fertilizantes tienen ventas mayormente cubiertas para febrero con escasa disponibilidad en el disponible. Egipto y Argelia continúan siendo proveedores clave para Europa y América, mientras que Irán opera con capacidad reducida por restricciones energéticas e incertidumbre logística.

Por su parte, el mercado global de fosfatados atraviesa una fase de marcada restricción de oferta, con un tono firme sostenido por interrupciones logísticas y una oferta exportable limitada.

“Las disrupciones en Marruecos continúan siendo el principal factor estructural, con cierres parciales de puertos y congestión que reducen la disponibilidad exportable en un momento clave previo a la demanda de primavera del hemisferio norte”, señala el documento.

“A esto se suma la continuidad de las restricciones de exportación desde China, que permanecería mayormente ausente del mercado internacional hasta el segundo semestre. En este contexto, los compradores priorizan cobertura anticipada, especialmente en fosfato monoamónico (MAP), producto que muestra mayor atractivo relativo frente a otras fuentes fosfatadas”, añade.

EE.UU. muestra un mercado activo, con interés sostenido en MAP y una situación algo más holgada en fosfato diamónico (DAP), aunque con potencial volatilidad por el arribo escalonado de embarques.

Brasil continúa operando con cautela, a la espera de mayor claridad en tendencias, pero con una percepción generalizada de oferta limitada que sostiene el mercado. En la Argentina se observan compras orientadas a cubrir necesidades para abril y mayo, lo que refuerza el rol de la región como sostén clave de la demanda en el escenario actual.

{kind=link}

Uyyyy!!, que catástrofe, los gringuitos no van a poder cambiar la Amarok V6 todos los años!!!