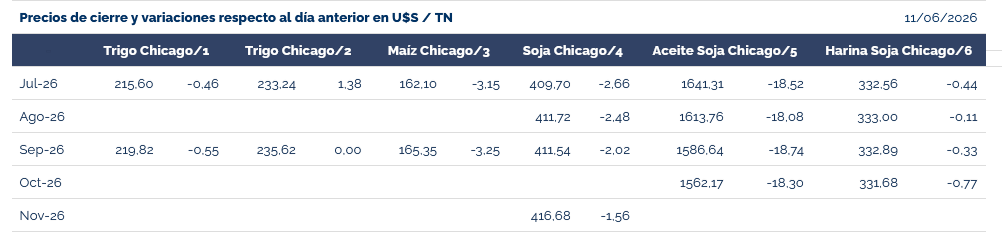

Este jueves el USDA volvió a recortar la estimación de cosecha de trigo de EE.UU. en el ciclo 2026/27 para ubicarla en 42,0 millones de toneladas versus 42,4 millones previstas un mes atrás, aunque mantuvo sin cambios la proyección de la oferta exportable estadounidense en 21,0 millones de toneladas (contra 24,7 millones en 2025/26),

Ese dato hizo que, en un mercado bajista para los commodities, los futuros más cercanos de trigo Kansas en el CME Group (“Chicago”) pudiesen terminar con alzas intradiarias, que fueron, sin embargo, moderadas.

Los futuros de materias primas hoy volvieron a ser golpeados por el factor financiero, dado que los administradores de fondos de inversión y corporativos están recalibrando estrategias para conservar el valor del capital en un entorno por demás desafiante.

El Banco Central Europeo subió hoy las tasas de interés de referencia en 25 puntos para ubicarlas en hasta un 2,25% anual con el propósito de intentar contener las presiones inflacionarias ocasionadas por el incremento de los commodities energéticos (producto de la guerra en Medio Oriente).

Por otra parte, la inflación mayorista en EE.UU. volvió a acelerarse en mayo pasado para ubicarse ahora en un 6,5% anual, el más alto desde noviembre de 2022. El gran culpable, obviamente, es la suba de los costos energéticos.

El “manual” dice que la autoridad monetaria en EE.UU. (Fed) debería subir las tasas de interés de referencia en su próximo reunión oficial del 17 de junio. Sin embargo, el nuevo presidente de la entidad, Kevin Warsh, fue promovido precisamente por Trump con el propósito de usar esa herramienta como impulsor de la actividad económica. En ese marco, se descuenta que Warsh no subirá las tasas el próximo 17 de junio para dejarlas en el nivel actual de 3,5% a 3,75%.

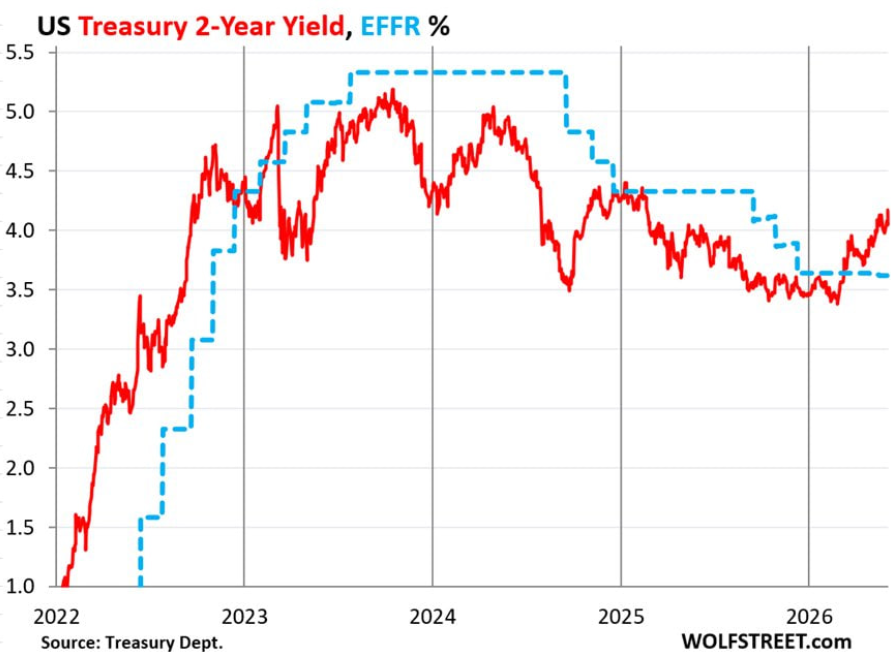

Al comparar la evolución del título del Tesoro de EE.UU. con un plazo de dos años con respecto a la tasa de referencia efectiva de la Fed (EFFR por sus siglas en inglés), es factible observar que el mercado está anticipando una suba de las tasas de interés de referencia. Sin embargo, al haber una variable política en el medio, es muy difícil pronosticar qué sucederá al respecto.

Ese particular panorama hace que los movimientos financieros –con una elevada volatilidad– estén teniendo en las últimas semanas una influencia determinante en la formación de los precios de las materias primas en general y de los granos en particular, lo que hace que los factores intrínsecos del mercado agroindustrial se encuentren por el momento en un segundo plano.

{kind=link}