Mientras que el ajuste bajista del valor internacional del petróleo sigue recortando el precio del aceite de soja y comenzó a “pegarle” también a la harina de soja, el precio del poroto en EE.UU. se mantiene firme.

Lo que parece una incongruencia se explica por el hecho de que el aceite de soja en EE.UU., gracias a la política de promoción de biocombustibles implementada por la gestión de Donald Trump, cotiza ya más como un commodity energético que agroindustrial.

Por otro lado, se está registrando el reingreso de fondos agrícolas en el CME Group (“Chicago”), los cuales están comenzando a construir posiciones “compradas” en contratos de poroto de soja luego de un proceso de liquidación instrumentado hasta la semana pasada.

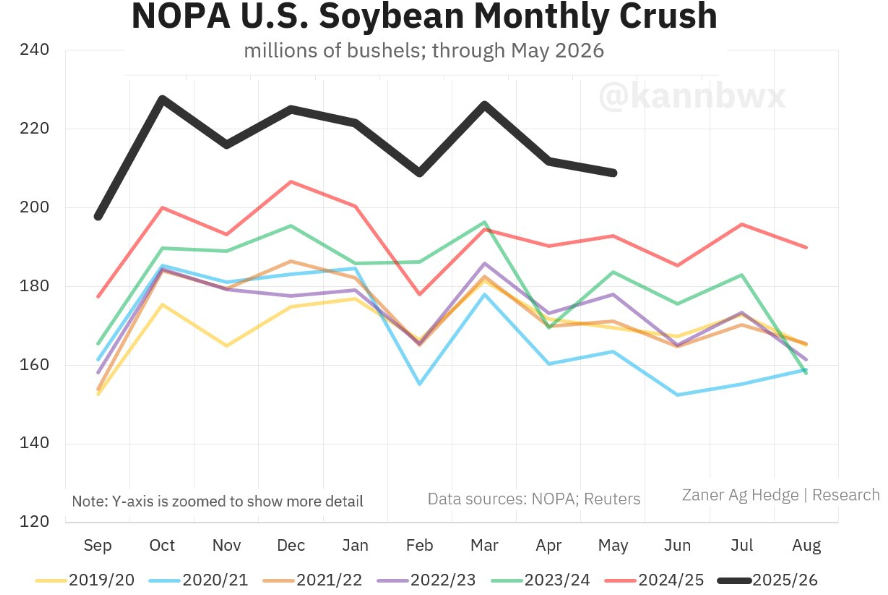

El balance de oferta/demanda de soja en EE.UU. es extremadamente ajustado y el país no puede darse el lujo de perder una sola tonelada proyectada de la cosecha 2026/27 del poroto.

Es probable que algunos administradores de fondos agrícolas estén contemplando un escenario de restricción hídrica en parte de las regiones agrícolas estadounidenses, lo que podría reducir la cosecha prevista de la oleaginosa en EE.UU.

Llegó el “mercado climático” a Chicago: Sube la soja de la mano del temor a una sequía en EE.UU.

Tal proyección, con una demanda interna en pleno crecimiento –ante la necesidad de generar aceite de soja para elaborar biodiésel–, dotaría a los precios de la soja estadounidense de un impulso alcista.

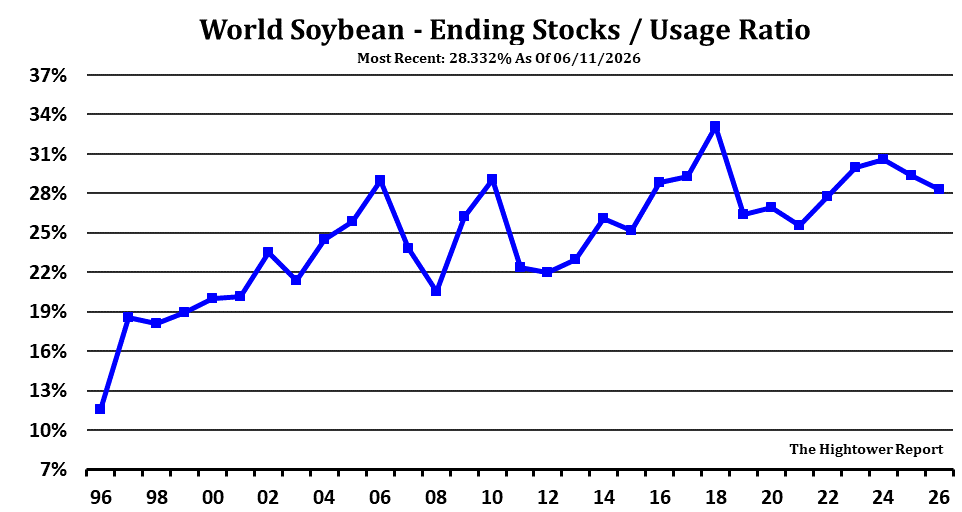

La cuestión es que, al observar la evolución del indicador stock/consumo de soja a nivel mundial, está claro que se trata de un mercado muy bien abastecido.

Sin embargo, como el CME Group refleja fundamentalmente la situación presente en EE.UU., entonces el mercado global está recibiendo señales alcistas de la plaza de referencia mundial (para beneplácito de los productores de soja sudamericanos).

{kind=link}