Luego de tomar el control total de Mastellone Hnos en marzo pasado, Arcor y la filial argentina de Danone comenzaron a trabajar en el saneamiento financiero de la empresa láctea para cambiar deuda “cara” por otra “barata” acorde al respaldo de los controlantes.

En ese marco, este jueves 18 de junio Mastellone Hnos lanzará dos Obligaciones Negociables (ON) con el propósito de obtener un monto total equivalente a 60 millones de dólares.

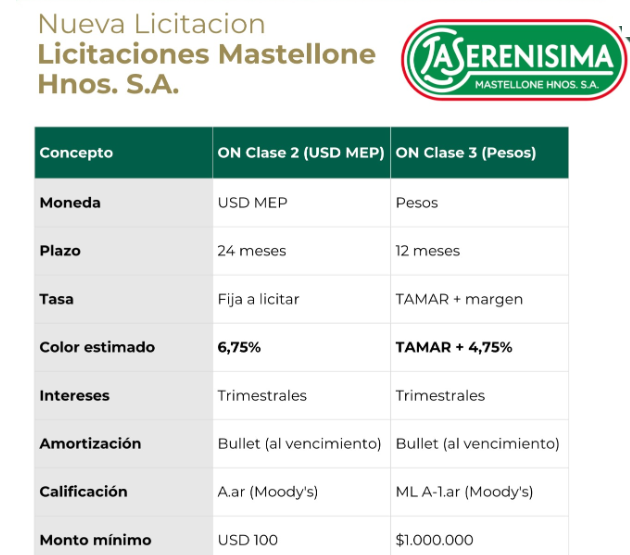

La oferta se divide en dos ON. La primera, denominada en dólares, cuenta con un plazo de 24 meses y una tasa fija estimada en 6,75% anual. La segunda, en pesos, tiene un plazo de 12 meses y un interés variable compuesto por tasa Tamar + 4,75% (que a la fecha es equivalente a un 28,2% anual). En ambos casos los intereses se abonarán de manera trimestral con amortización total del capital al vencimiento.

La tasa TAMAR (Tasa Mayorista de la Argentina) es una tasa de interés diaria publicada por el Banco Central (BCRA) que refleja el rendimiento promedio de los depósitos a plazo fijo mayoristas en pesos de 30 a 35 días de plazo. Hoy es del 23,5% anual.

En el prospecto de emisión de ambas ON, Mastellone Hnos indicó que los fondos obtenidos se destinarán a la cancelación de pasivos, “en particular de las Obligaciones Negociables Clase G, emitidas por la Sociedad el 30 de junio de 2021 por un monto total de 110.866.214 dólares, con una tasa de interés fija del 10,95% anual pagadera trimestralmente”.

El vencimiento de dichas ON Clase G opera el 30 de junio de 2026, fecha en la cual deberán abonarse el total del capital y la suma de 3.034.962 dólares en concepto de intereses. Los fondos también podrán emplearse para “eventuales necesidades de capital de trabajo”.

El hecho de ofrecer dos ON –en dólares y pesos– obedece tanto a una diversificación del riesgo como a la necesidad de generar alternativas diferenciales de cobertura para los inversores.

La tasa correspondiente a la ON en pesos puede parecer poco atractiva considerando una inflación minorista proyectada anual del 23,3%, según la mediana contenida en el último informe REM-BCRA.

Sin embargo, como en octubre de 2027 se realizan elecciones presidenciales en la Argentina, se trata de un instrumento que puede generar una renta considerable en caso de que se incremente la probabilidad de que el presidente Javier Milei no resulte reelecto.

Como contrapartida, si las encuestas reflejan en el primer semestre de 2027 que las chances de reelección de Milei son eveledas, entonces la tasa esperada de la ON en pesos tenderá a tornarse mucho menos competitiva que la del instrumento denominado en dólares.

{kind=link}