Con precios del Trigo Rosario 2026/27 en torno a los 230 u$s/tonelada los márgenes proyectados lucen más interesantes. Pero aparecen dos preguntas. ¿Se trata de valores sostenibles? ¿Y pueden dar para más?

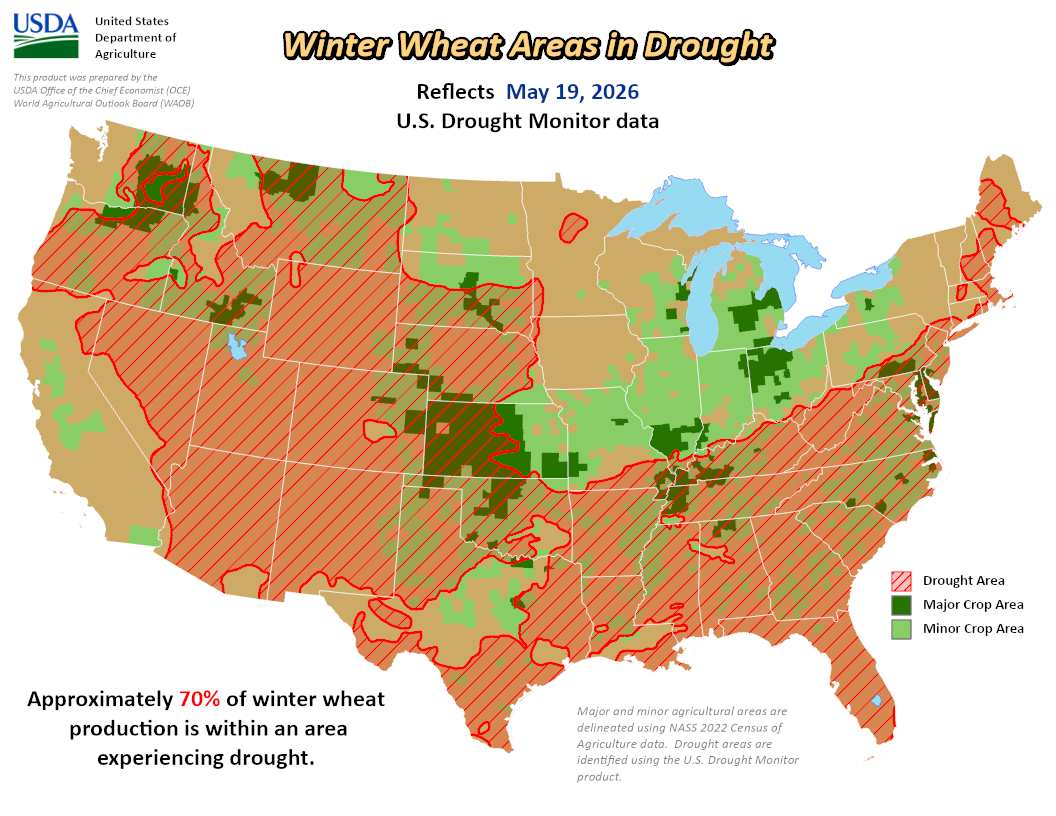

La nueva campaña 2026/27 se perfila en un contexto marcado por una reducción de los stocks de los principales exportadores de trigo, lo que también se replica en el resto de los principales cereales. EE.UU. va camino a perder gran parte de su cosecha de trigo de invierno a causa de una sequía, mientras que la producción del cereal en Australia está amenazada por la fase ENSO “El Niño”.

Todas noticias alcistas. Sin embargo, si bien los precios futuros 2026/27 están sostenidos por las referencias presentes en EE.UU., al momento de la cosecha argentina estarán influenciados en gran medida por la dinámica comercial del trigo ruso, la cual es muy difícil de proyectar con anticipación.

Así lo advirtió el analista y consultor agrícola Leandro Pierbattisti durante una charla ofrecida esta semana en el evento en línea Economía Online organizado por el área de Economía de CREA.

Pierbattisti resaltó que, si bien los valores internacionales de referencia del trigo se construyen en EE.UU., en términos comerciales los precios del cereal se consolidan en el Mar Negro, donde abunda la falta de transparencia y la ausencia de registros confiables.

“El ingreso masivo del trigo ruso desarticuló ese esquema de primas comerciales a través de una agresiva estrategia de volumen y especificaciones técnicas competitivas. Rusia introdujo al mercado un piso mínimo de 12,5% de proteína (sobre base seca) ofreciendo incluso partidas de 13% de proteína sin exigir diferenciales de precio extraordinarios”, explicó el experto.

Un ejemplo claro de este impacto ocurrió en el mercado de Marruecos. Históricamente, este destino importaba el volumen base desde Francia y utilizaba trigos correctores provenientes de EE.UU., Alemania o Argentina para compensar las deficiencias de la producción local. Con la disponibilidad del trigo ruso, ese país pasó a ocupar el rol de proveedor general al aportar proteína barata y de fácil acceso, complementada por la oferta báltica y ucraniana.

A raíz de esta sobreoferta de calidad estándar, compradores estatales de alta relevancia como el ente estatal GASC de Egipto modificaron sus pliegos de condiciones. Históricamente conformados con un 11% de proteína en base seca, en las últimas campañas elevaron la exigencia contractual a un 12,5% de proteína para todos los orígenes, incrementando la vara técnica internacional en un punto y medio sin contraprestación económica adicional.

La penetración comercial instrumentada por Rusia en las últimas dos décadas no responde a dinámicas de libre mercado, sino a una estrategia diseñada desde el Estado, que contempla diplomacia geopolítica coordinada desde el Kremlin y que comprende un interés especial en consolidar el bloque de los BRICS.

“El lobby diplomático ruso ha sido clave para flexibilizar las especificaciones técnicas en mercados históricamente cerrados a su producción debido al impacto del Eurygaster (insecto que daña el tejido del gluten durante el llenado del grano). Argelia, por ejemplo, hasta el año 2020 era un mercado francés porque el nivel de tolerancia a insectos en partidas rusas era del 0,1%. Tras gestiones diplomáticas, se flexibilizó el límite al 0,5% y posteriormente al 1,0%, permitiendo el ingreso de entre dos y tres millones de toneladas anuales rusas”, comentó.

La preeminencia de Rusia introduce una volatilidad sin precedentes debido a la falta de herramientas de cobertura locales y la naturaleza de sus transacciones comerciales.

“El mercado dominante en Rusia es el disponible: entre el 95% y el 100% de la comercialización interna y externa de trigo ruso se ejecuta bajo la modalidad spot, careciendo de mercados de futuros o contratos forward consolidados que brinden referencias de mercado, como sucede en muchos países occidentales”, señaló Pierbattisti.

Por otra parte, el control de la infraestructura y el comercio internacional se encuentra altamente concentrado. El banco estatal ruso VTB posee participaciones mayoritarias en terminales portuarias clave y empresas comerciales. Tras la reestructuración de firmas como Demetra, el flujo quedó bajo el dominio de corporaciones con vínculos estatales directos o indirectos como OZK (United Grain Company).

El gobierno ruso aplica un sistema de retenciones variables gestionado diariamente por equipos técnicos de trading gubernamentales. La discrecionalidad de tales políticas influyen en la dinámica comercial del trigo ruso.

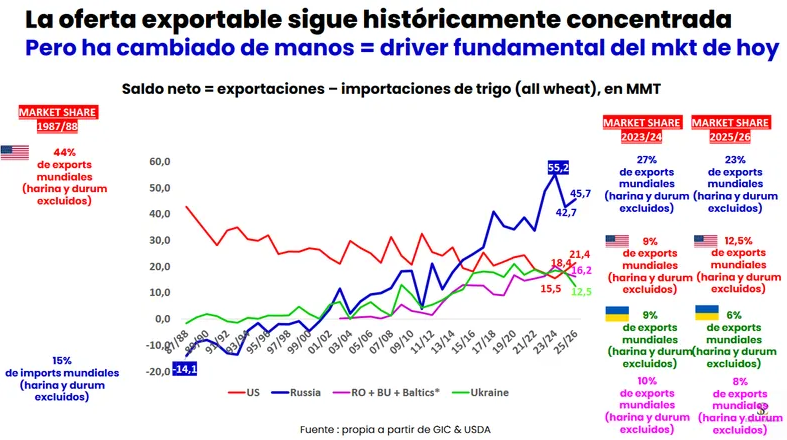

“Históricamente existía una correlación sólida entre los valores de los mercados de EE.UU., Europa y el Mar Negro, pero a partir del año 2017 –coincidiendo con la consolidación de Rusia como el exportador número uno– se produjo un desacoplamiento estructural de los precios físicos frente a las cotizaciones bursátiles en EE.UU.”, comentó.

Esta brecha de base se profundizó drásticamente a partir de febrero de 2022 con el inicio de las acciones bélicas en Ucrania, donde el coeficiente de correlación estadística entre los precios europeos y los rusos colapsó a niveles bajísimos.

Las licitaciones internacionales de cereales realizadas por países importadores de trigo ruso funcionaban como los principales catalizadores de transparencia de precios. En particular, los procesos de compra del GASC de Egipto permitían visualizar de manera pública los operadores, orígenes, puertos habilitados, valores FOB y costos de fletes marítimos.

Pero hacia finales de 2024 ese esquema transparente comenzó a desaparecer: el comprador estatal egipcio migró hacia negociaciones bajo la modalidad de licitaciones privadas sin publicación de precios de cierre, eliminando así las referencias de valores que servían para transparentar el mercado.

Adicionalmente, los balances mundiales de oferta y demanda sufren distorsiones técnicas. Por un lado, aproximadamente el 20% de la producción de trigo ucraniano se encuentra geográficamente bajo control ruso (algo que se sabe, pero es difícil de reconocer en términos institucionales).

Por otra parte, la falta de representación diplomática occidental en territorio ruso viene restando precisión a las cifras confeccionadas para realizar estimaciones de oferta y demanda mundial de cereales. “Informes de organismos de referencia como el USDA, si bien mantienen una sólida metodología analítica, han registrado desvíos de hasta 10 millones de toneladas en la proyección de la oferta real rusa volcable al circuito exportador”, apuntó el analista.

El problema se agrava porque, al considerar la demanda china, no resulta sencillo determinar qué volumen corresponde a compradores genuinos y qué porción de las importaciones son realizadas por el gobierno central para confeccionar reservas estatales.

Por lo tanto, si bien las señales de mercado son favorables para los precios del trigo en el ámbito internacional, existen múltiples factores muy difíciles de pronosticar e incluso visualizar que tienen injerencia directa sobre el sistema de formación del precios del cereal.

{kind=link}