La Confederación Intercooperativa Agropecuaria (Coninagro) presentó una nueva edición de su informe El Pulso del Agro, en la que se refleja un panorama heterogéneo de la actividad agroindustrial argentina. Una especie de radiografía donde se analizan los indicadores de las principales actividades sectoriales.

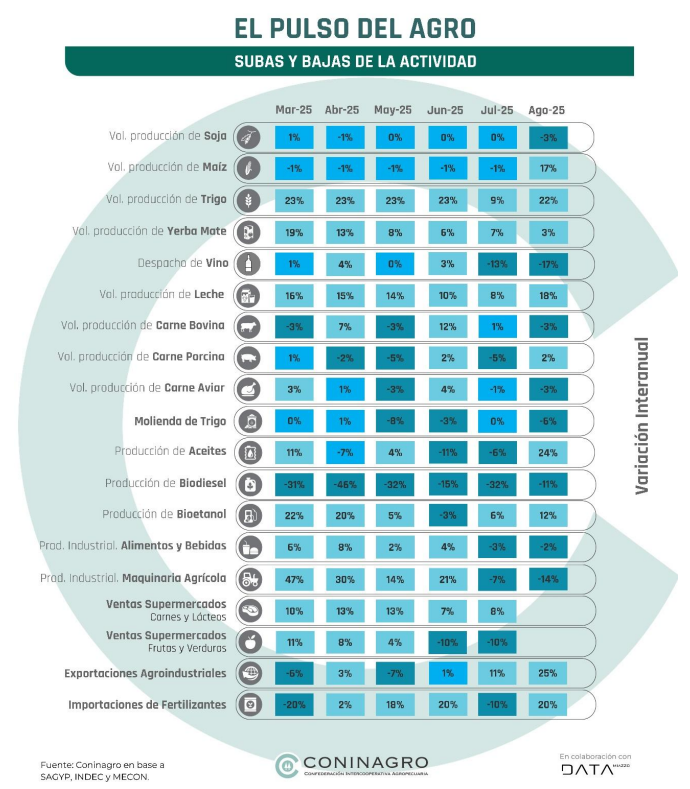

Según el relevamiento, de las 19 variables analizadas, nueve muestran un desempeño negativo respecto de períodos anteriores, mientras que el resto exhibe señales de recuperación, en un contexto marcado por la volatilidad de los costos y las tasas de interés.

El informe advierte que la actualización de las tasas registrada en agosto podría afectar el financiamiento y el ritmo de las inversiones en los próximos meses. A nivel mensual, el contraste con julio fue desfavorable, ya que mientras que en el mes previo solo cuatro variables mostraban caídas, en agosto esa cifra aumentó a once.

Entre los sectores con mayores retrocesos se encuentran la producción de maquinaria agrícola y la de biodiésel, ambos con descensos de dos dígitos. En cambio, se observaron avances en la producción de maíz y bioetanol, que aportaron dinamismo al indicador general.

En lo que refiere a la actividad primaria, el documento destaca que la campaña 2025/26 proyecta una superficie sembrada total de 37,8 millones de hectáreas entre trigo, cebada, girasol, maíz, soja y sorgo. Se trata de la tercera campaña más extensa de la historia para ese conjunto de cultivos.

Dentro de ese universo, el maíz aparece como el cultivo con mayor crecimiento esperado, con un aumento estimado del 17% respecto del ciclo anterior y una producción proyectada de 58 millones de toneladas.

La soja, en cambio, experimentaría una retracción del 7% en el área implantada y alcanzaría una producción de 48,5 millones de toneladas, equivalente a una merma del 3% frente a la campaña pasada.

El trigo se mantiene entre los cultivos con mejor desempeño, con una siembra de 6,9 millones de hectáreas y una producción cercana a los 22 millones de toneladas, lo que representa uno de los registros más altos de los últimos 25 años.

En otras producciones, la yerba mate acumula 17 meses consecutivos de crecimiento interanual, aunque en agosto se verificó una leve caída respecto del mes anterior. En el caso de la leche, la producción alcanzó en agosto los 1.090 millones de litros, lo que representa un incremento del 18% frente al mismo mes del año pasado y del 8% respecto de julio.

En el acumulado del año, la producción láctea muestra un aumento del 12%, consolidándose como uno de los rubros de mayor expansión dentro del agro.

El análisis de la actividad agroindustrial revela un comportamiento dispar entre las distintas cadenas. La producción de carne bovina, tras un buen desempeño en julio, volvió a disminuir y se ubicó en 270,8 mil toneladas, unas 20 mil menos que en el mes anterior y 10 mil por debajo del nivel de agosto de 2024. En paralelo, las exportaciones de carne vacuna alcanzaron las 84,4 mil toneladas, el valor más alto desde septiembre del año pasado, aunque aún un 5% inferior en la comparación interanual.

En contraste, la producción de carne porcina continuó en ascenso y llegó a 68,5 mil toneladas, un 2,5% más que en el mismo mes del año pasado, con un acumulado anual que supera las 526 mil toneladas. La carne aviar, por su parte, registró su segundo mes consecutivo de caída, con 191 mil toneladas en agosto, lo que también representa un retroceso frente al mes previo.

En el segmento de aceites y biocombustibles, la producción de aceites mostró un repunte interanual del 24%, con Santa Fe como principal provincia productora. El bioetanol también registró un desempeño favorable, con 137 mil metros cúbicos, el nivel más alto en 29 meses y una suba interanual del 12%. En cambio, el biodiésel presentó un retroceso del 11% tanto frente a julio como respecto del mismo mes del año anterior.

En alimentos y bebidas, la producción cayó un 2% interanual en agosto, acumulando dos meses consecutivos de baja, aunque se mantuvo un 5% por encima del promedio de 2025. La maquinaria agrícola fue uno de los rubros más afectados, con una caída del 12% interanual y del 14% mensual, alcanzando su nivel más bajo en medio año.

En el ámbito comercial, el consumo interno de carnes y lácteos continúa mostrando un comportamiento positivo. En agosto, las ventas minoristas en estas categorías crecieron un 8% en comparación con el mismo mes de 2024, mientras que el segmento de frutas y verduras experimentó una marcada caída interanual.

En el plano externo, las exportaciones agroindustriales totalizaron 4.800 millones de dólares, lo que representa un incremento de 929 millones frente al mismo mes del año pasado. Con la eliminación transitoria de los derechos de exportación aplicada en septiembre, el informe prevé que esta tendencia positiva pueda sostenerse en los próximos meses.

Por último, las importaciones de fertilizantes registraron un aumento interanual del 20%, acompañando la expansión del área sembrada de maíz. Sin embargo, en el análisis mensual se observaron bajas atribuibles a factores estacionales.

Coninagro concluye que, pese a la mejora en algunos sectores, el escenario general continúa mostrando signos de inestabilidad y contrastes marcados entre ramas productivas. La evolución futura dependerá en gran medida de las condiciones macroeconómicas, el acceso al crédito y la evolución de los mercados internacionales.

{kind=link}