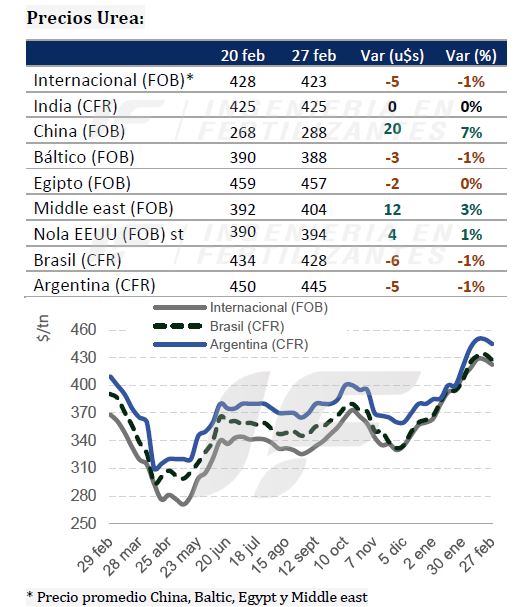

Durante la última semana los precios internacionales de la urea mostraron un ajuste a la baja luego de experimentar una fase alcista a causa de la demora en la licitación de importación por parte de India, la posibilidad de reactivación de la producción en Irán y el aumento de la oferta en Europa por menores costos del gas natural.

En el ámbito regional, el mercado brasileño mostró debilidad con precios en descenso y actividad comercial limitada por factores estacionales. “Se reportaron en Brasil algunas ventas en el rango alto de 445 u$/tonelada CFR a principios de la semana, pero luego las ofertas bajaron y al cierre de la semana, las mejores ofertas se situaban entre 420-425 u$s/tonelada”, indica el último informe de la consultora IF Ingeniería en Fertilizantes.

El mercado argentino se mantiene con baja demanda de importación y precios mayoristas relativamente estables que repiten los valores de la semana pasada. “Sin embargo, estos precios aún están muy por debajo del valor de reposición. Esta situación se debe a que las compras realizadas con llegada en enero pasado, que aún no han sido vendidas, han dejado a los importadores con stocks adquiridos a costos competitivos en comparación con las actuales alternativas de importación”, advierte la consultora.

El mercado argentino se mantiene con baja demanda de importación y precios mayoristas relativamente estables que repiten los valores de la semana pasada. “Sin embargo, estos precios aún están muy por debajo del valor de reposición. Esta situación se debe a que las compras realizadas con llegada en enero pasado, que aún no han sido vendidas, han dejado a los importadores con stocks adquiridos a costos competitivos en comparación con las actuales alternativas de importación”, advierte la consultora.

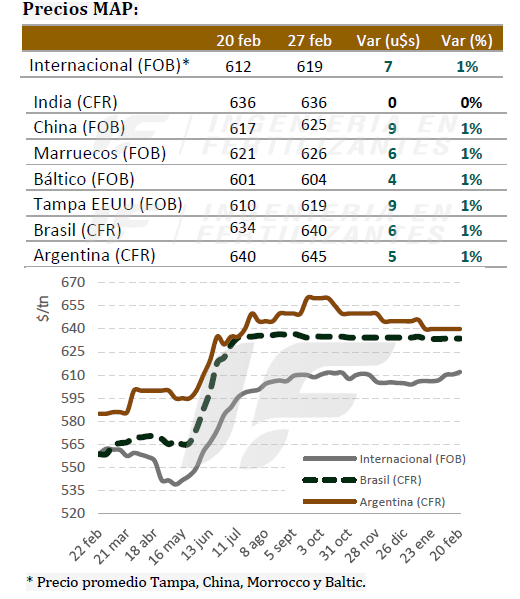

En lo que respecta a fertilizantes fosfatados, esta semana se registró en la Argentina un nuevo ciclo de compras de MAP y DAP por parte de los importadores, un movimiento esperado dado que hasta el momento se habían registrado pocos negocios destinados al abastecimiento para la siembra fina 2025/26.

“El promedio de precios se mantiene en los valores reportados durante los últimos seis meses, en el rango de 640-650 u$s/tonelada CFR. Sin embargo, este aumento en la demanda generó el clásico efecto embudo: una vez que los proveedores aseguraron un volumen de ventas cómodo, comenzaron a incrementar sus indicaciones de precios, lo que provocó una retracción en la demanda. Así, al cierre de la semana, los precios se ubicaron en torno a los 660 u$s/tonelada”, señala el informe.

“Ese movimiento en el mercado de importación impactó en los precios mayoristas hacia el final de la semana: la mayoría de los importadores aumentaron sus precios en unos 10 u$s/tonelada, mientras que otros optaron por no ofrecer y esperar a fijar nuevos valores tras el fin de semana largo”, añade.

En cuanto a la demanda local, tanto de productores como de distribuidores, sigue siendo muy baja y se espera que, al igual que el año pasado, la mayoría de los productores retrasen sus decisiones de compra hasta último momento.

Durante la última semana, el mercado global de fosfatos mostró movimientos significativos impulsados por la demanda en India, Brasil y Estados Unidos, mientras que los suministros de China y Marruecos continúan afectando la oferta global.

{kind=link}