La compañía citrícola San Miguel recibió un préstamo de 15,0 millones de dólares a una tasa fija del 9,5% nominal anual o bien una tasa variable que resulte de la suma de la tasa de referencia SOFR (actualmente del 4,31%) más 520 puntos básicos, la que resulte más elevada al momento de cancelar el crédito.

Según indicó la empresa a la Comisión Nacional de Valores (CNV), el préstamo fue otorgado por “ciertos accionistas de la sociedad que integran el grupo de control o personas vinculadas a ellos”.

El financiamiento fue ofrecido por un plazo de seis meses, los cuales son renovables automáticamente por períodos sucesivos de seis meses cada uno y por hasta 48 meses en total, pudiendo los prestamistas optar por capitalizar la deuda derivada del préstamo “mediante la opción de conversión en acciones ordinarias clase B y/o en acciones preferidas de la sociedad a un precio igual al promedio de los últimos 10 días hábiles inmediatamente precedentes al de la fecha de desembolso”.

Luego de recibir el aporte de fondos, San Miguel informó que efectuará el octavo pago de intereses y el pago de capital correspondiente a las Obligaciones Negociables (ON) Serie IX, el cual comprende un monto de hasta 250 millones de dólares.

Aviso de Pago de Servicios Serie IX CNV 20250618.

El monto a pagar de intereses en el octavo desembolso es de 651.860 dólares, mientras que en lo que respecta al capital es de 52,2 millones de dólares. El pago se realizará en pesos argentinos al tipo de cambio oficial.

La tasa de interés aplicable a la ON Serie IX es del 5,0% nominal anual, es decir, casi la mitad de la recibida por el préstamo interno para poder reforzar la situación financiera de la empresa controlada por las familias argentinas Otero Monsegur y Miguens.

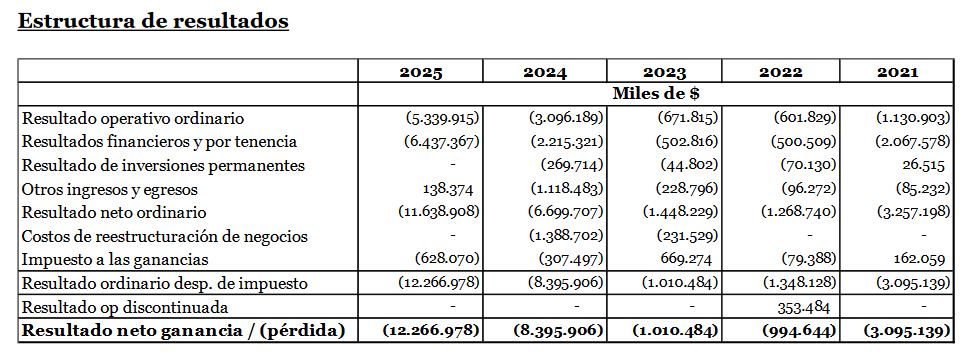

El último balance presentado por la empresa, correspondiente al primer trimestre de 2025, mostró el peor resultado del período del último lustro.

En el documento la empresa indicó que culminaron las obras necesarias para llevar a cabo el incremento de capacidad de molienda en las plantas industriales de Uruguay y Sudáfrica. “En Uruguay, la capacidad pasó de 50.000 toneladas en 2024 a 80.000 toneladas en 2025, mientras que en Sudáfrica se incrementó de 40.000 toneladas en 2024 a 70.000 toneladas en 2025. Este avance permitirá afrontar la campaña de cítricos con una mayor capacidad operativa y eficiencia en el procesamiento”, señaló.

En el documento la empresa indicó que culminaron las obras necesarias para llevar a cabo el incremento de capacidad de molienda en las plantas industriales de Uruguay y Sudáfrica. “En Uruguay, la capacidad pasó de 50.000 toneladas en 2024 a 80.000 toneladas en 2025, mientras que en Sudáfrica se incrementó de 40.000 toneladas en 2024 a 70.000 toneladas en 2025. Este avance permitirá afrontar la campaña de cítricos con una mayor capacidad operativa y eficiencia en el procesamiento”, señaló.

“La deuda neta al cierre de los primeros tres meses de 2025, medida en dólares, fue de 228 millones, frente a un nivel de 222 millones al cierre de diciembre de 2024. Este incremento se explica principalmente por las inversiones realizadas para aumentar la capacidad de molienda operativa y mejorar la eficiencia en el procesamiento, como se mencionó en el párrafo anterior”, apuntó la sociedad.

{kind=link}