Con el crecimiento del consumo de trigo en las naciones asiáticas los principales exportadores del cereal están haciendo sus mejores esfuerzos para posicionarse en esos mercados.

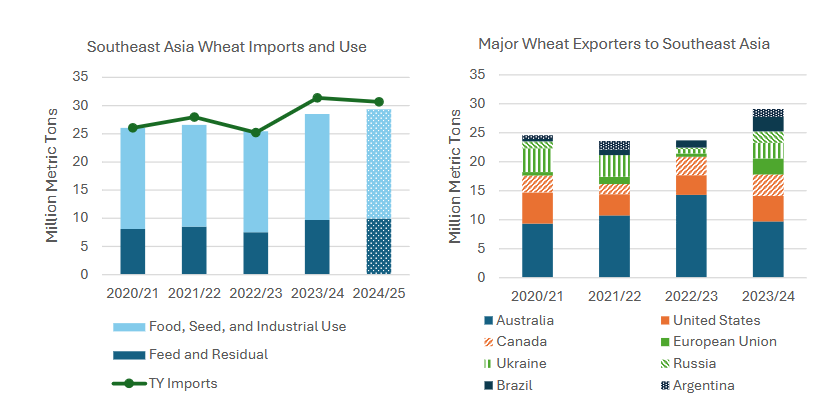

El sudeste asiático depende casi exclusivamente de las importaciones para satisfacer las necesidades de consumo de trigo para alimentos y usos forrajeros.

“Se prevé que las importaciones de la región se mantengan sólidas en el ciclo comercial 2024/25, a pesar de una ligera disminución con respecto al récord del año anterior”, señala un informe del USDA.

Australia ha tendido a dominar los mercados del sudeste asiático como el principal proveedor, ayudada por la proximidad geográfica y la producción de clases de trigo preferidas.

Sin embargo, la producción australiana cayó un 36% en 2023/24 con respecto al año anterior y los compradores del sudeste asiático tuvieron que salir a buscar nuevos proveedores.

En 2024/25 se espera que Australia recupere parte de su participación en el mercado tras un repunte de la producción a 32 millones de toneladas. Sin embargo, tendrá fuerte competencia por parte de Canadá y EE.UU. Las tres naciones se especializan en exportar trigo segregado con identificación de origen.

“Mientras que EE.UU. abastece en gran medida al mercado de Filipinas y, en menor proporción, a Tailandia e Indonesia, Canadá ha logrado avances significativos en Indonesia, el segundo mayor importador de trigo del mundo”, apunta el informe.

Las exportaciones a la región del sudeste asiático desde Ucrania, Rusia y la Unión Europea se dispararon en 2023/24, compensando las caídas de Australia.

“Estos países proveedores de trigo a granel, con precios más bajos, han aumentado los suministros de trigo de calidad forrajera para el sudeste asiático y tienden a enviar la mayoría de sus exportaciones a la región en la primera mitad del año comercial”, señala el USDA.

En los primeros tres meses del ciclo comercial 2024/25 Ucrania ha sido el proveedor dominante, enviando más de 2,0 millones de toneladas, mientras que Rusia ha exportado menos de la mitad de esa cantidad a la región. Las exportaciones de la UE-27 han flaqueado debido a su menor cosecha.

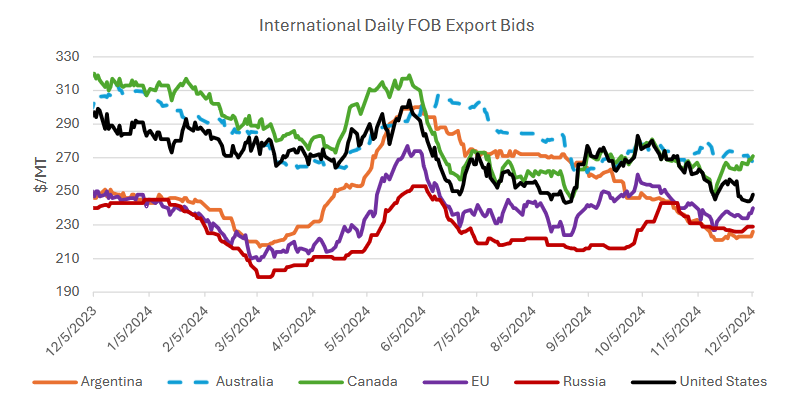

“Australia ahora debe tener en cuenta la mayor prominencia del trigo sudamericano en el sudeste asiático, que se envía durante los mismos meses pico que Australia en la segunda mitad del año comercial”, explica el documento

Con el repunte de la cosecha argentina, que se suma a un elevado stock disponible del cereal, los valores FOB de exportación de trigo de ese origen cayeron al último lugar de la “tabla de posiciones”, incluso por debajo del cereal ruso.

En ese marco, el trigo argentino, a pesar del mayor costo de flete, se muestra muy competitivo con respecto al cereal proveniente de Australia.

{kind=link}