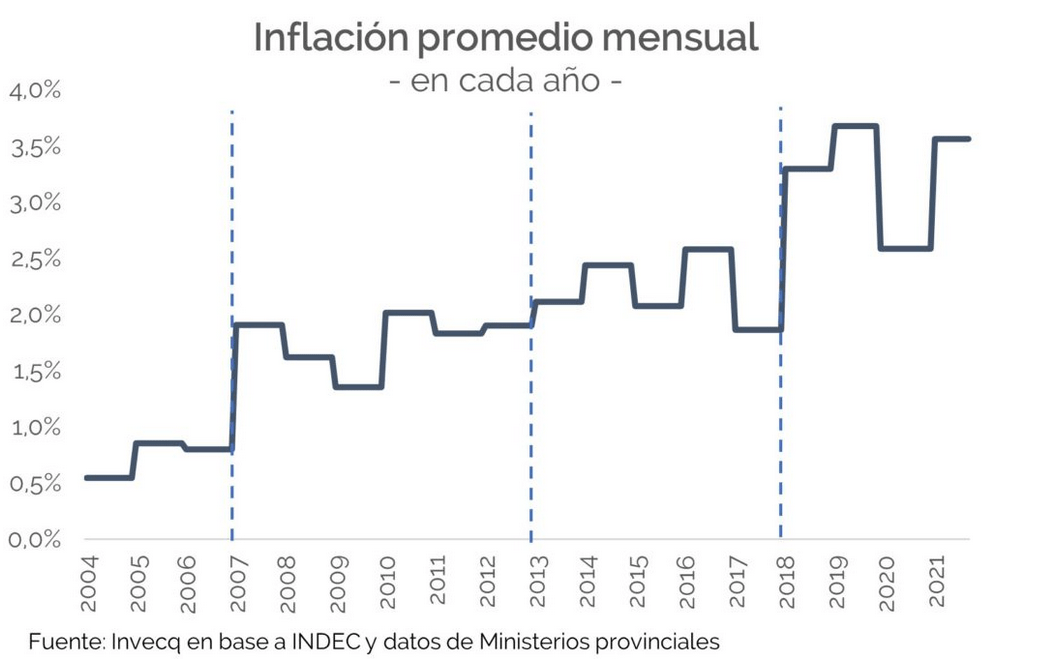

Argentina ingresó en una nueva fase inflacionaria en la cual el piso mensual de ese indicador ahora parece ubicarse en torno a un 3%. Y eso a pesar del cepo cambiario y los numerosos cepos regulatorios implementados por el gobierno nacional.

Hasta 2006 la inflación e ubicó por debajo del 1% mensual. En 2007 y hasta 2012, el promedio mensual se ubicó entre 1% y 2%, para luego aumentar un punto más entre 2013 y 2017 (entre 2% y 3%). Desde 2018, entonces, el régimen de inflación es más elevado y el 3% pasó a ser el nuevo piso, a pesar del descenso observado en 2020 producto del freno de la actividad económica promovido por el encerramiento obligatorio.

“En particular, en el mes de septiembre, los precios estacionales han impulsado al alza el índice general de precios al aumentar 6,4%, mientras que los regulados subieron 3% principalmente por el aumento de las prepagas, finalmente autorizado por el gobierno en diversos tramos, del cual habrá un nuevo aumento en noviembre”, indicó el último informe semanal de la firma Invecq Consulting.

“La particularidad de este proceso inflacionario y lo que prende las alarmas sobre su sendero de continuidad es que, a diferencia de 2019, la distorsión de precios relativos es mucho más elevada y el saneo del frente fiscal incorporará un incremento tarifario que gatillará parte de este proceso para el año próximo”, advirtió.

Además, desde el frente cambiario las noticias no son favorables porque los futuros de dólar del Matba Rofex muestran que el mercado espera una devaluación importante entre diciembre y enero próximos.

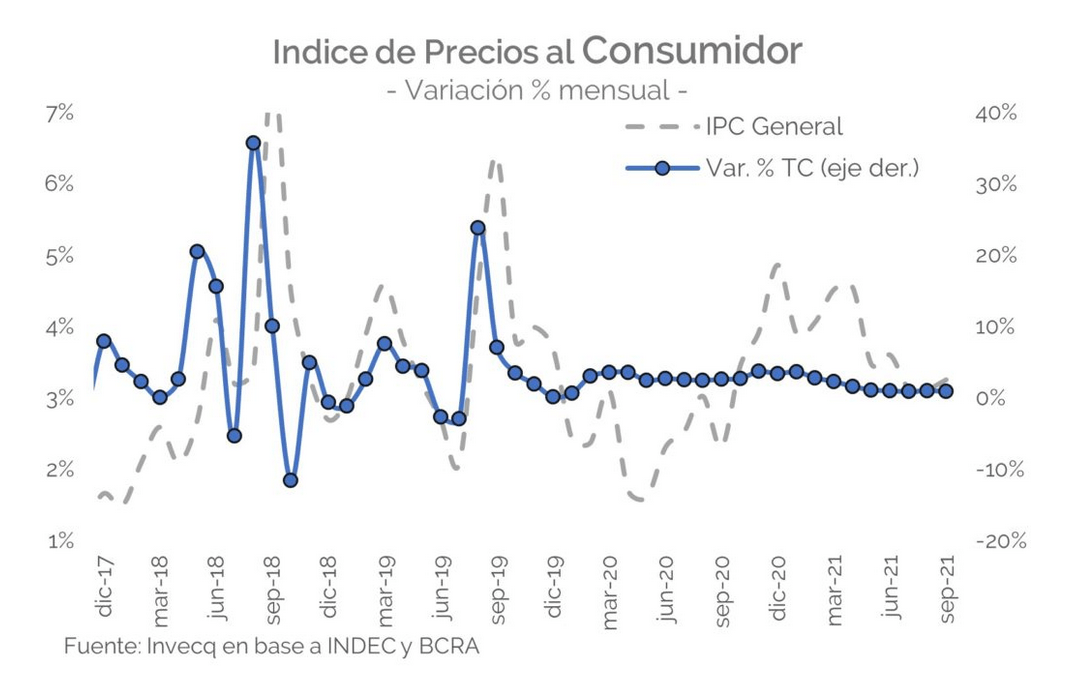

El siguiente gráfico es posible observar un hecho interesante, aunque alarmante, dado que mientras que años atrás el aumento del tipo de cambio funcionaba como el canal principal de traslado hacia los precios, ahora el proceso inflacionario se presenta aún con un cepo cambiario reforzado.

“Probablemente a partir de esa noción, el gobierno avanzó con un congelamiento de precios por 90 días en más de 1200 productos”, señaló el informe, para resaltar que esa medida no resolverá el problema de fondo.

“La literatura internacional, asegura que la única forma de reducir regímenes de inflación elevados surge de una combinación de expectativas, política fiscal y monetaria. Los programas entre sí varían, pero ninguno carece de la combinación de lo anterior. Por el contrario, los regímenes de inflación elevados permanecen y van en aumento en economías más cerradas, que poseen una alta dominancia fiscal y que no cuentan con políticas monetarias activas”, alertó.

Para colmo, ese escenario se consolida en un contexto internacional en el cual el costo de la energía continúa en aumento y no parecen que vaya a aflojar; más bien lo contrario.

{kind=link}