Si bien el empleo temporario en el ámbito agropecuario, con el propósito de realizar tareas culturales o de cosecha, suele registrar una duración de tres a cuatro meses, el gobierno nacional estableció una iniciativa para intentar extender ese período.

Desde el presente mes de septiembre se estableció el régimen de compatibilización del trabajo rural registrado con la recepción de planes sociales bajo las modalidades de trabajo temporario, trabajo permanente discontinuo o trabajo de temporada.

Pero a partir de la resolución conjunta 8/2021, publicada hoy en el Boletín Oficial, se determinó que, en el marco del nuevo régimen, las prestaciones dinerarias de los planes sociales, con excepción de la Tarjeta Alimentar, podrán ser consideradas a cuenta del salario de los trabajadores a partir del sexto mes de iniciada la relación laboral con prestación efectiva de tareas.

Es decir: si un trabajador temporario, por ejemplo, permanece realizando tareas durante ocho meses, en los dos últimos el empleador podrá deducir el monto de los planes sociales del salario percibido en ese período por el trabajador, el cual, si bien cobrará menos que en los primeros seis meses, tendrá asegurado un ingreso por un lapso mayor al habitual.

En los fundamentos de la medida se explica que “se entiende conveniente promover la contratación de los trabajadores y trabajadoras” por medio de “la progresiva integración en el salario de las prestaciones dinerarias abonadas por dichos planes y programas sociales y de empleo en los casos que la prestación efectiva de tareas se desarrolle de manera continua durante un período superior a los seis meses de duración”.

La resolución conjunta 8/2021 establece que las “prestaciones dinerarias se considerarán integrantes de la remuneración a todos los efectos, incluso para la evaluación del cumplimiento de las normas legales o convencionales que establecen las retribuciones mínimas” establecidas por la Comisión Nacional de Trabajo Agrario (CNTA). Sin embargo, aclara que el empleador estará obligado a abonar los aportes y contribuciones con destino a la Seguridad Social que correspondan sobre el total de la remuneración.

Por otra parte, la resolución conjunta 8/2021 aclara que el monto de “la Asignación Familiar por Hijo, Hijo con Discapacidad y/o Prenatal al que tengan derecho los trabajadores y las trabajadoras contratados o contratadas” en el régimen de compatibilidad “en ningún caso podrá ser inferior al monto equivalente al 100% del valor general de la Asignación Universal por Hijo e Hijo con Discapacidad y/o Embarazo para Protección Social, según corresponda”.

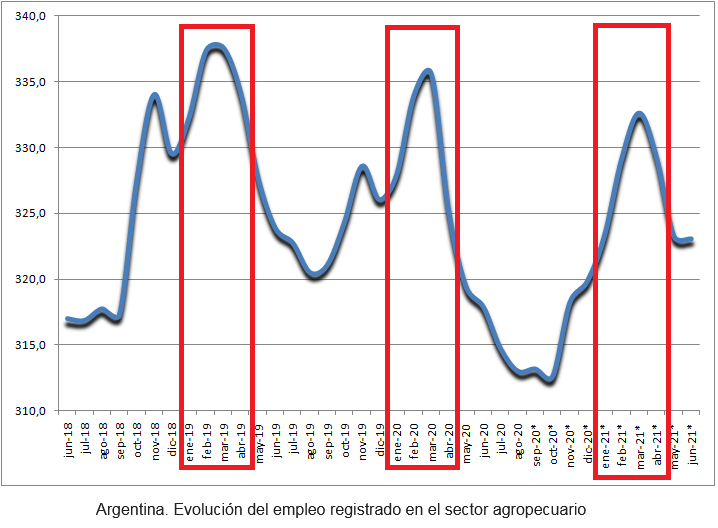

El empleo temporario en el ámbito agropecuario suele incrementarse en el primer cuatrimestre de cada año para luego descender de manera significativa durante el período invernal.

{kind=link}