La semana pasada los principales administradores de fondos de inversión agrícolas subieron hasta niveles históricos las posiciones compradas en contratos futuros y opciones de maíz del CME Group. Muchos se preguntaron qué estaban viendo para realizar tales apuestas. La respuesta llegó hoy con la publicación del informe mensual de oferta y demanda de productos agroindustriales del Departamento de Agricultura de EE.UU. (USDA por sus siglas en inglés).

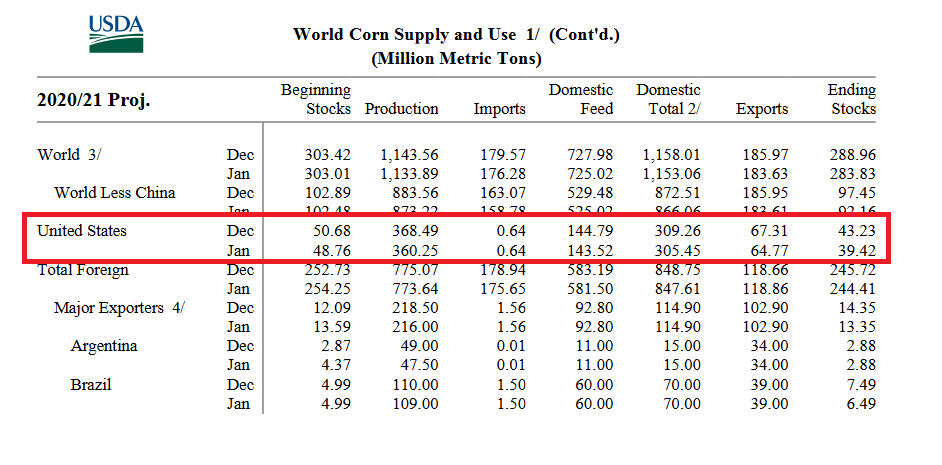

El USDA redujo el stock inicial y la estimación de la producción de maíz 2020/21 de EE.UU. –que se terminó de cosechar en noviembre pasado–, de manera tal que el saldo exportable previsto del maíz estadounidense para esta campaña bajó de 67,3 a 64,7 millones de toneladas.

Si bien no parece una diferencia muy significativa, en la actual coyuntura sí lo es porque al 31 de diciembre pasado –según las últimas cifras oficiales disponibles– EE.UU. tenía comprometido ya un 65% de su saldo exportable teórico de 67,3 millones de toneladas, cifra que, con el ajuste actual, se elevaría a un 67,6% (a lo que habrá que sumar lo que se vendió adicionalmente en los últimos doce días).

Si bien no parece una diferencia muy significativa, en la actual coyuntura sí lo es porque al 31 de diciembre pasado –según las últimas cifras oficiales disponibles– EE.UU. tenía comprometido ya un 65% de su saldo exportable teórico de 67,3 millones de toneladas, cifra que, con el ajuste actual, se elevaría a un 67,6% (a lo que habrá que sumar lo que se vendió adicionalmente en los últimos doce días).

El hecho de que EE.UU. esté en camino de haber comercializado casi un 70% de su saldo exportable de maíz, cuando faltan ocho meses para el ingreso de la nueva cosecha del cereal, es un fenómeno inédito y explosivo para el mercado internacional.

El responsable de esa movida no es otro que China, que en 2020/21, según el USDA, importaría 17,5 millones de toneladas, cuando en el ciclo anterior había comprado 7,60 millones de toneladas del cereal.

Otro factor alcista –más previsible que el anterior– es un ajuste de la oferta sudamericana de maíz a causa de la sequía: en esta campaña el USDA prevé que Argentina y Brasil cosechen 156,5 millones de toneladas cuando un mes atrás esa cifra estimada era de 159,0 millones.

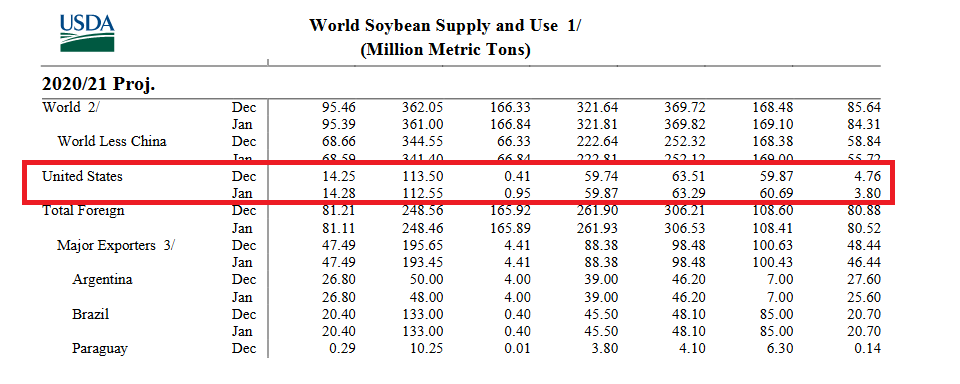

El USDA también ajustó a la baja la cosecha estadounidense de soja –que, al igual que en el maíz, se terminó de cosechar el año pasado– para ubicarla 112,5 millones de toneladas, lo que redujo el stock final previsto de soja estadounidense a un número de apenas 3,80 millones de toneladas. En tal escenario –tal como se viene advirtiendo– no puede descartarse que EE.UU. se quede sin existencias de soja antes del ingreso de la próximo cosecha, lo que constituye también un panorama explosivo.

El USDA además redujo a 48 millones de toneladas la cosecha probable de soja argentina a causa del factor climático, pero mantuvo la proyección de producción brasileña y paraguaya en 133 y 10,2 millones de toneladas respectivamente.

Ante tales sorpresas –no para los fondos agrícolas, por cierto– los precios de los futuros de soja y maíz en el CME Group registraron hoy alzas considerables.

El contrato Soja CME Enero 2021 terminó hoy en 522,5 u$s/tonelada con una suba intradiaria de 17,4 u$s/tonelada, mientras que la posición Mayo 2021 finalizó en 519,4 u$s/tonelada un alza de 18,1 u$s/tonelada. En tanto, el contrato Maíz CME Marzo cerró hoy en 203,6 u$s/tonelada con un alza de 9,8 u$s/tonelada y el correspondiente a Julio 2021 en 203,2 u$s/tonelada con una suba también de 9,8 u$s/tonelada.

En el Matba Rofex, el contrato Soja Rosario Mayo 2021 terminó hoy en 346,0 u$s/tonelada con una suba de 6,5 u$s/tonelada, mientras que la posición Julio 2021 finalizó en 350,5 u$s/tonelada un alza de 7,3 u$s/tonelada. El Maíz Rosario Abril 2021 terminó hoy en 210,0 u$s/tonelada con una suba de 9,5 u$s/tonelada y la posición Julio 2011 finalizó en 192,0 u$s/tonelada con un alza de 10 u$s/tonelada.

{kind=link}