Los precios internacionales de los fertilizantes, si bien mantienen una tendencia alcista, experimentaron un amesetamiento esta semana a causa de factores estacionales propios de la época.

La oferta global de urea continúa ajustada para los embarques por concretar en marzo próximo, mientras que la reanudación gradual del suministro de gas en Irán introduce un factor bajista potencial hacia el segundo trimestre. En paralelo, las tensiones geopolíticas en Medio Oriente y el encarecimiento del gas en Europa agregan factores de incertidumbre.

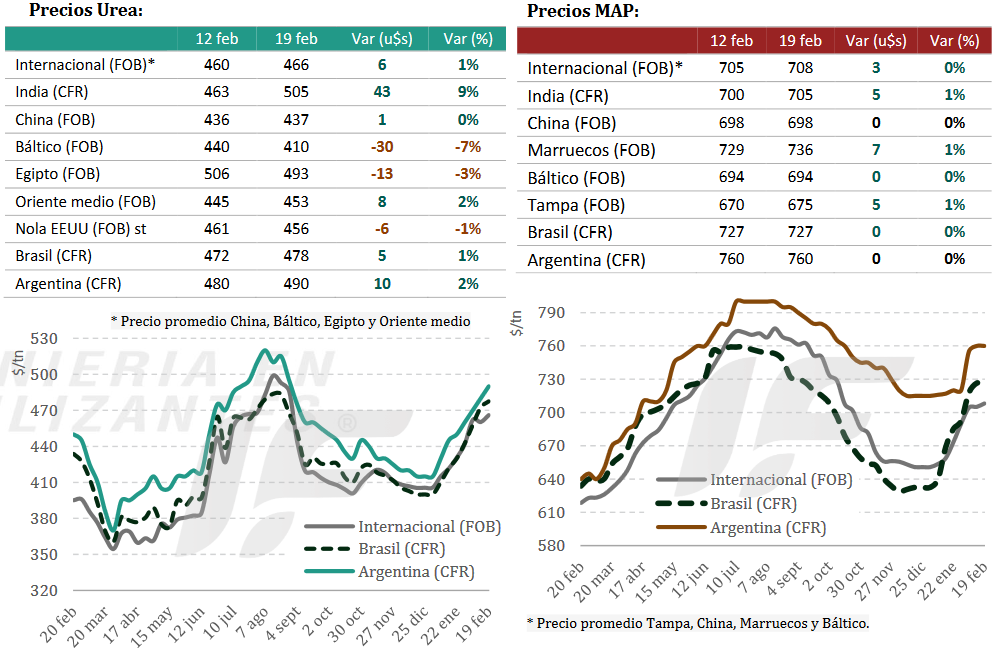

“En India la compañía RCF recibió veinte ofertas en la licitación de compra de urea por un total de 3,07 millones de toneladas, aunque se estima que el volumen realmente competitivo es sensiblemente menor. Las expectativas de adjudicación se ubican por encima de los 500 u$s/tonelada CFR, lo que sostendría retornos firmes para proveedores del Golfo”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

Irán reanudó gradualmente producción tras casi dos meses de restricciones de gas, aunque la normalización plena dependerá de la estabilidad operativa y del contexto geopolítico.

“En EE.UU. la demanda continúa activa de cara a la ventana estacional de primavera, con barcazas negociadas para marzo y expectativas de mayores importaciones, aunque el clima adverso podría demorar aplicaciones”, apunta el informe.

Brasil mostró actividad reducida por el feriado de Carnaval, con compradores cautelosos y menor interés inmediato. En tanto, en la Argentina el mercado se mantiene en período de baja estacional y aún no se observan decisiones firmes de cobertura para la fina 2026/27 por parte de los productores.

La urea se negocia en el mercado argentino en torno un valor mayorista de 550-560 u$s/tonelada CFR. “El mercado se mantiene alineado a la paridad de importación, sin desvíos significativos respecto al CFR internacional. La disponibilidad física de nitrógeno luce manejable en el corto plazo, lo que reduce tensiones inmediatas de abastecimiento”, remarca.

Por su parte, el mercado global de fosfatados operó esta semana con baja actividad por feriados en Asia y Latinoamérica, aunque con fundamentos firmes por restricciones de oferta y ventas adelantadas.

“Las disrupciones climáticas en Marruecos, el hielo en el Báltico y la continuidad de la restricción exportadora china sostienen el sesgo alcista. Compañías productoras como Ma’aden y OCP continúan colocando volumen para marzo, principalmente hacia Europa y Latinoamérica, mientras India mantiene una postura de compra medida”, señala la consultora.

En India no se registraron nuevos negocios relevantes de fosfato diamónico (DAP) esta semana, con stocks que continúan acumulándose y una demanda que espera mayor claridad sobre el esquema oficial de subsidios. Por su parte, China permaneció mayormente fuera del mercado por el Año Nuevo Lunar, con precios FOB estables y sin señales de flexibilización inmediata de su política de cuotificación exportadora.

En Arabia Saudita, la compañía Ma’aden vendió 45.000 toneladas de DAP para marzo con destino a Latinoamérica, marcando referencia firme para el mercado FOB. También Rusia concretó ventas de DAP y MAP (fosfato monoamónico) hacia Latinoamérica, aunque con limitaciones logísticas por la presencia de hielo en los puertos bálticos. En tanto, Marruecos colocó 53.000 toneladas de DAP/MAP en Europa con embarque para marzo próximo.

En Brasil no se confirmaron nuevas compras de MAP tras operaciones previas. El mercado se mantiene estable, pero con compradores resistentes a aceptar niveles más altos, mientras que la Argentina presenta baja actividad y abastecimiento relativamente cómodo en el corto plazo.

En fosfatados, el MAP registra en el mercado argentino referencias mayoristas de 865-875 u$s/tonelada. “El ‘spread’ se mantiene dentro de rangos históricos medios, aunque con una prima argentina elevada frente a Brasil. El riesgo hacia adelante no radica únicamente en el nivel actual, sino en la posibilidad de ajustes vía prima si la demanda se concentra en una ventana comercial corta”, advierte IF Ingeniería en Fertilizantes.

{kind=link}