La relación entre precios de los fertilizantes y de los cereales nuevamente va camino a experimentar un desajuste que, en caso de consolidarse, muy probablemente no será gratuito al momento de diseñar planteos agronómicos en el primer semestre de este año.

El mercado global de fertilizantes nitrogenados continúa en una fase marcadamente firme impulsado por una licitación de India por un volumen de 1,5 millones de toneladas en un contexto de oferta restringida.

“La disponibilidad exportable es limitada: China permanece fuera del mercado hasta las nuevas cuotas en abril-mayo, Irán opera con capacidad reducida por restricciones de gas y el Báltico enfrenta severas complicaciones logísticas por hielo que encarecen y ralentizan embarques”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

“En India el volumen objetivo luce ambicioso frente a la limitada disponibilidad global. Se estima que Medio Oriente podría aportar entre 500.000 y 600.000 toneladas, con participación acotada del sudeste asiático y escasa oferta desde Rusia por restricciones logísticas”, añade.

En China el mercado interno permanece firme previo al Año Nuevo Lunar, con producción elevada, pero exportaciones virtualmente ausentes. Los productores del sudeste asiático muestran actividad reducida.

En Europa las importaciones enfrentan mayores costos logísticos y regulatorios, al tiempo que en EE.UU. la demanda permanece firme para asegurar producto previo al inicio de la primavera boreal.

En Brasil, en tanto, la demanda de urea se desacelera por estacionalidad y mayor atractivo relativo del sulfato de amonio, mientras los compradores permanecen cautelosos ante los altos valores internacionales.

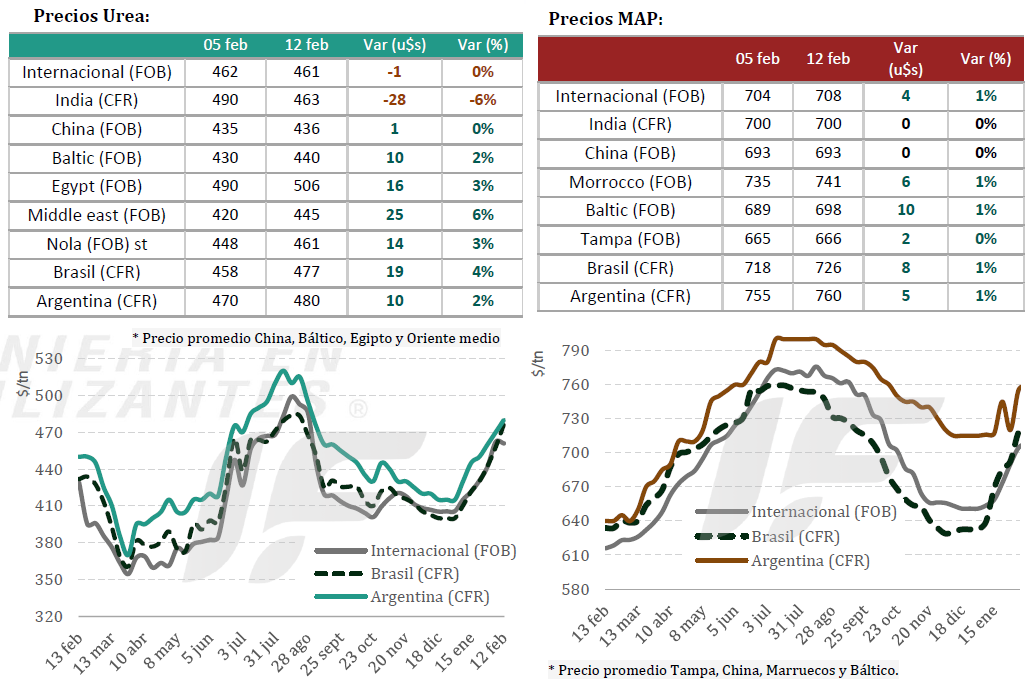

La demanda argentina se mantiene expectante, programando importaciones con cautela. En urea los valores internacionales se ubican en un rango CFR de 470 a 485 u$s/tonelada, mientras que el valor mayorista promedia alrededor de 530 u$s/tonelada.

El mercado global de fosfatados continúa firme, con oferta ajustada y restricciones logísticas que sostienen la tendencia alcista del índice internacional. La combinación de exportaciones chinas aún limitadas, demoras significativas en Marruecos por condiciones climáticas y restricciones por hielo en el Báltico mantiene una estructura de mercado apretada.

“La reciente venta de fosfato diamónico (DAP) saudí a India marcó una referencia superior a los niveles previos y reforzó la recuperación observada desde comienzos de año”, apunta el informe.

“En China los precios internos se mantienen firmes previo al Año Nuevo Lunar, con tasas de operación en torno al 50% para DAP y exportaciones oficiales aún restringidas hasta nuevo aviso. Esa ausencia exportadora continúa limitando la disponibilidad global”, explica.

En Medio Oriente, Arabia Saudita concentra la oferta activa con ventas a India y naciones de África oriental, mientras que Jordania permanece sin nuevos negocios relevantes. En Marruecos, la corporación OCP no reportó nuevas ventas esta semana y persisten demoras de hasta 30-45 días en cargas desde Jorf Lasfar, afectando disponibilidad de producto destinado a Europa y Latinoamérica.

En Brasil el mercado de fosfato monoamónico (MAP) permanece firme y con compradores cautelosos ante el deterioro en la relación de intercambio grano/fertilizante. “Se observa mayor preferencia por súper fosfato triple y triple súperfosfato (SSP y TSP) frente a MAP, elevando el riesgo de reducción en la dosis de fósforo para la próxima campaña”, advierte.

En fosfatados el CFR de referencia en el mercado argentino para MAP se ubica en 755 a 765 u$s/tonelada con valores mayoristas de 855 a 865 u$s/tonelada y una brecha entre ambos en línea con el rango histórico promedio.

“Sin embargo, la prima Argentina frente a Brasil se encuentra en niveles elevados en términos históricos, lo que indica mayor sensibilidad a cuestiones de programación y disponibilidad física. En este segmento, el riesgo no radica tanto en el ‘spread’ inmediato, sino en el ‘timing de compras: ante activación tardía de la demanda, el ajuste podría manifestarse vía prima local más que por movimiento del precio internacional”, remarca el informe.

{kind=link}