La alícuota efectiva integral del derecho de exportación de los embarques de poroto y harina de soja del ciclo comercial 2025/26 registrados hasta el momento es del 7,0%.

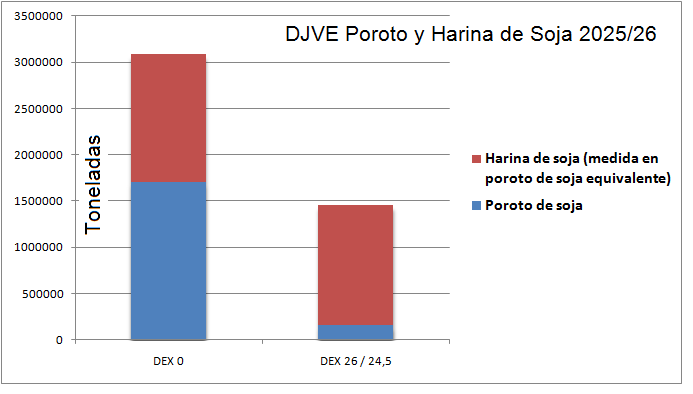

En el marco del régimen de suspensión temporaria de derechos de exportación –implementado en septiembre pasado– se registraron DJVE de poroto y harina de soja 2025/26 por 1,71 y 1,10 millones de toneladas respectivamente. En términos de soja equivalente, se trata de una cifra del orden de 3,08 millones de toneladas de poroto.

Las compañías que tienen DJVE libres de retenciones de soja 2025/26 son Bunge con 385.000 toneladas, Cargill (250.000), Cofco (200.000), LDC (150.000), Aceitera General Deheza (80.000) y Molinos agro (38.000).

En tanto, las principales empresas que tienen DJVE libres de retenciones de harina de soja 2025/26 son Cargill con 480.000 toneladas, Bunge (325.000), CHS (284.000), LDC (196.000), Cofco (120.000), Pilagá (90.000) y Amaggi (69.000), entre otras.

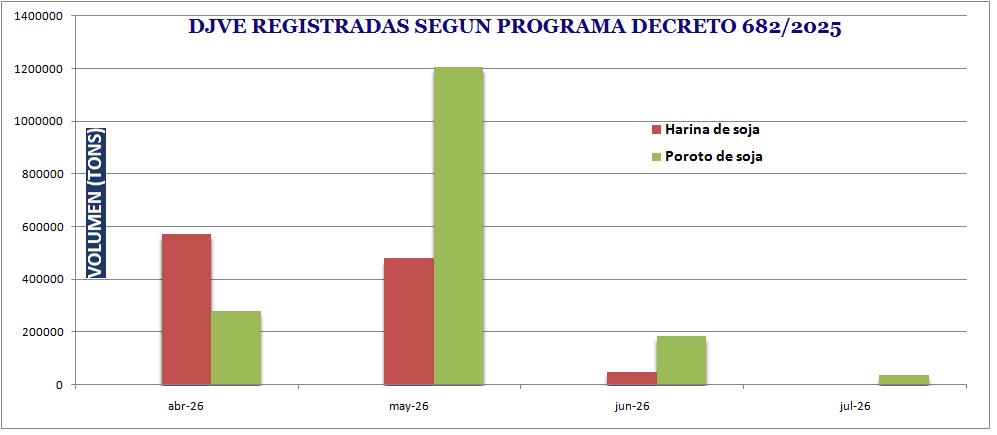

Una vez finalizado el régimen el 26 de septiembre, se registraron nuevas DJVE con una retención del 26,0% en poroto y del 24,5% en harina de soja hasta completar un total de embarques 2025/26 por 1,87 millones de toneladas de poroto y 2,14 millones de toneladas de harina.

Si bien desde el pasado 12 de diciembre comenzaron a regir nuevas alícuotas del 24,0% y 22,5% para el poroto y la harina de soja, desde entonces no se declararon embarques correspondientes a la nueva campaña comercial que se inicia en abril de 2026.

Al ponderar semejante “ensalada” de alícuotas de derechos de exportación, es posible cuantificar que los embarques de poroto y harina de soja tiene una retención promedio ponderada del 7,0% en lo relativo a las DJVE 2025/26 registradas.

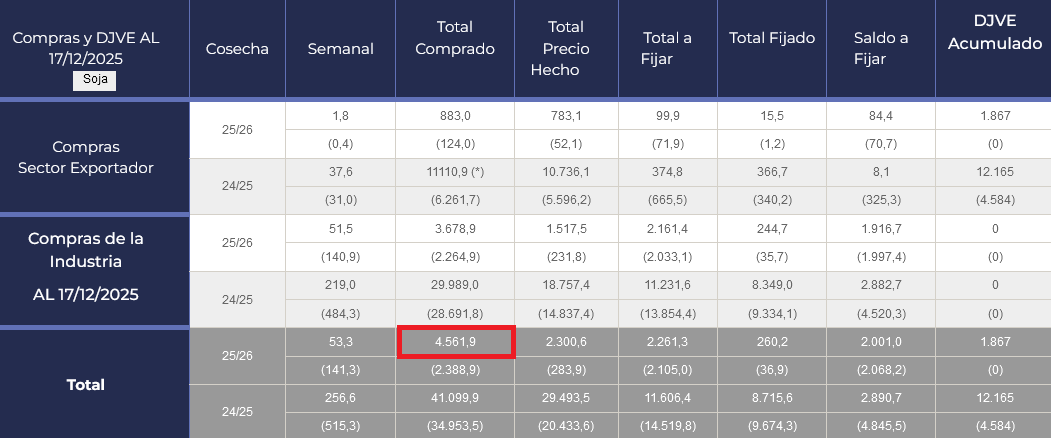

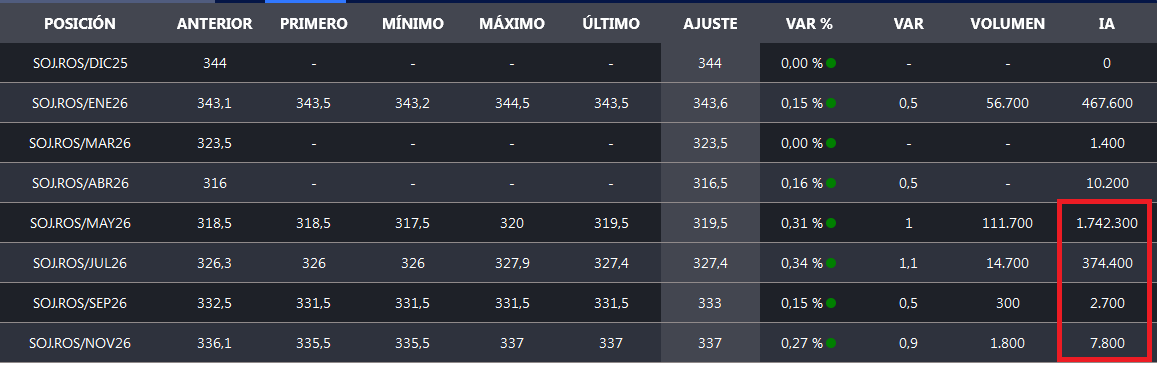

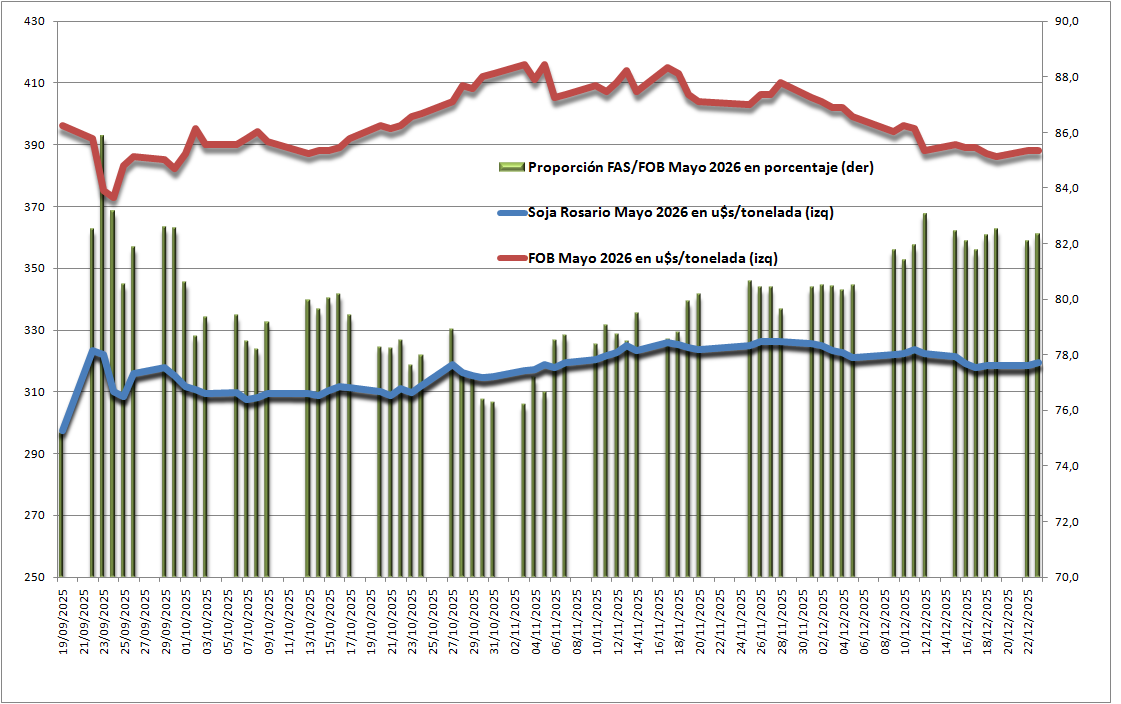

Al pasado 17 de diciembre, según el último registro oficial disponible, la demanda (exportación + industria) había adquirido 4,56 millones de toneladas de soja 2025/26, del cual sólo 2,56 millones tenía precio hecho (el resto corresponde a operaciones “a fijar”). Por otra parte, en el mercado A3 las posiciones abiertas de los contratos futuros de soja 2025/26 suman 2,12 millones de toneladas.

Los datos muestran que la demanda ya prácticamente “empalmó” las compras de soja 2025/26 con las declaraciones de embarques, lo que implicaría, en teoría, que los valores de los futuros de la oleaginosa para el nuevo ciclo deberían reflejar la nueva realidad tributaria, es decir, un derecho de exportación del 24,0% en el poroto de soja.

Sin embargo, el precio de la Soja Rosario Mayo en el mercado A3 está representando en las últimas jornadas más de un 82% del valor FOB oficial publicados por la Secretaría de Agricultura, un nivel que claramente no se corresponde con una alícuota del 24,0% del valor FOB para el poroto.

La explicación de ese particular fenómeno es que el régimen de suspensión de retenciones generó un efecto inercial que no resulta sencillo de desactivar sin generar un problemón para los originadores de mercadería.

En noviembre pasado hubo un claro intento por parte de la demanda de comenzar a “acomodar” los precios ofrecidos en soja, lo que se evidenció con valores FAS que no llegaron a copiar toda la suba registrada por los precios FOB.

Pero cuando los precios FOB de la soja comenzaron a caer en el último mes, esos intentos fueron revertidos ante la necesidad de originar mercadería para la nueva campaña y así la proporción del valor FAS sobre el FOB volvió a recuperarse.

Es importante tener en cuenta cómo los diferentes regímenes cambiarios y tributarios influyen en el sistema de formación de precios de la soja en el mercado argentino para que después no haya sorprendidos ante cambios abruptos de las cotizaciones.

{kind=link}