Atendiendo a una demanda cada vez más exigente, la comercialización de vinos con características diferenciales crece a pasos agigantados en todo el mundo. Los vinos que hacen referencia a la zona de la cual provienen son muy apreciados, ya que permiten conocer su origen, las condiciones en las que se producen y el trabajo de quienes están detrás de él.

En Argentina, la venta de esos productos ha crecido tanto en el mercado interno como en el externo, y han sido claves para fortalecer el enoturismo y mejorar la rentabilidad de las empresas locales.

La Ley 25.163, sancionada en el año 1999 y cuyo decreto reglamentario es el 57/2004, tiene por objeto establecer un sistema para el reconocimiento, protección y registro de los nombres geográficos argentinos, para designar el origen de los vinos y de las bebidas espirituosas de naturaleza vínica.

La misma distingue entre la Indicación de Procedencia (IP), que es aquella que se destina a vinos de mesa y regionales que tienen como mínimo un 80% de uvas producidas y elaboradas en el área que lleva su nombre; la Indicación Geográfica (IG), que identifica un producto originario de una región, una localidad o un área de producción delimitada del territorio nacional no mayor que la superficie de una provincia o de una zona interprovincial ya reconocida; y la Denominación de Origen Controlada (DOC), que apunta a un producto cuyas cualidades o características particulares se deben exclusiva o esencialmente al medio geográfico, abarcando los factores naturales y factores humanos.

Actualmente, Argentina cuenta con 110 indicaciones geográficas reconocidas y 2 denominaciones de origen, categorías que desde 2019 muestran un crecimiento sostenido.

Según un informe del Instituto Nacional de Vitivinicultura (INV), “la tendencia indica que de 2015 a 2018 el volumen enviado al mercado (de vinos con este tipo de clasificación) fue en disminución, repuntando a partir del año 2019, con un crecimiento del 119% en el período 2018-2022”.

“En el año 2022 se vendieron 39 millones de litros de este tipo de vino, lo cual representó el 3,6% del total de vino comercializado. Esa participación en el año 2018 era del 1,6%. En los últimos cinco años (2018-2022) han aumentado las ventas de vino tanto con IG (+115%) como con DOC (+774%)”, se indicó.

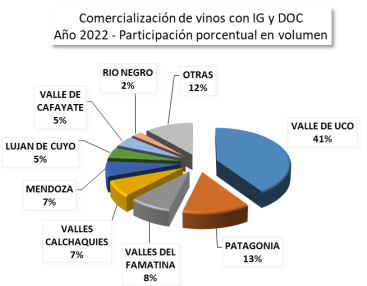

Las IG más utilizadas en 2022 fueron Valle de Uco (41%), Patagonia (13%), Valles del Famatina (8%) Valles Calchaquíes (7%) y Mendoza (7%), mientras que la DOC más utilizada fue la de Luján de Cuyo. Del volumen total de vinos comercializados con IG/DOC, el 54% se exporta y el 46% se destina al mercado interno. En ambos mercados este tipo de vino va en crecimiento.

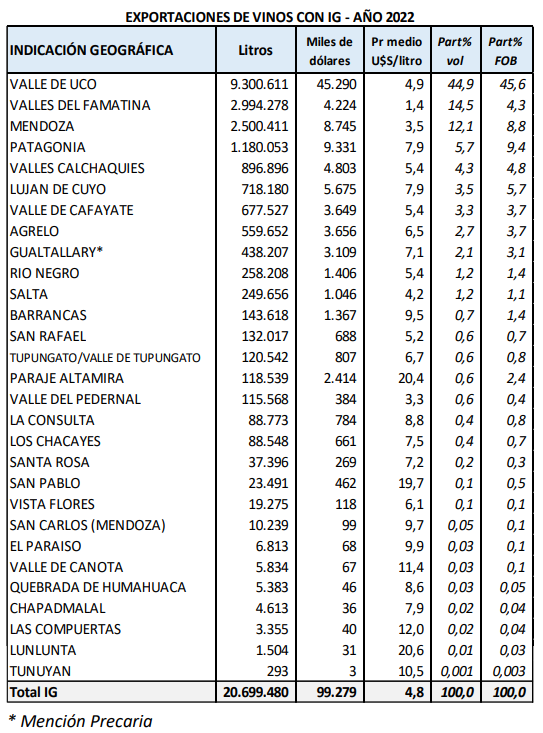

En lo que respecta al mercado externo, las exportaciones de vino con IG o DOC en el año 2022 alcanzaron un volumen de 21,1 millones de litros, por un valor FOB de 101,5 millones de dólares. El precio medio de este tipo de vino fue de 4,8 dólares por litro, un 55% por encima de la media del total de los vinos.

“Las IG con mayor volumen exportado son Valle de Uco (45%), Valles de Famatina (14%), Mendoza (12%), Patagonia (6%) y Valles Calchaquíes (4%). El 77% de las exportaciones de vino con IG corresponde a vino fraccionado y el 33% a granel. El 100% de los vinos con DOC van fraccionados”, afirma el informe.

Los vinos con IG se exportaron mayormente a Reino Unido (22%), Estados Unidos (10%), Alemania (10%) y Brasil (9%), mientras que el mayor ingreso de divisas provino de Estados Unidos (23%), Reino Unido (19%), Brasil (9%) y Francia (8%). En el caso de vinos con DOC, Luján de Cuyo que es la única DOC que se exportó en 2022, el principal destino en volumen es Brasil (41%), seguido por Perú (13%) y Colombia (10%).

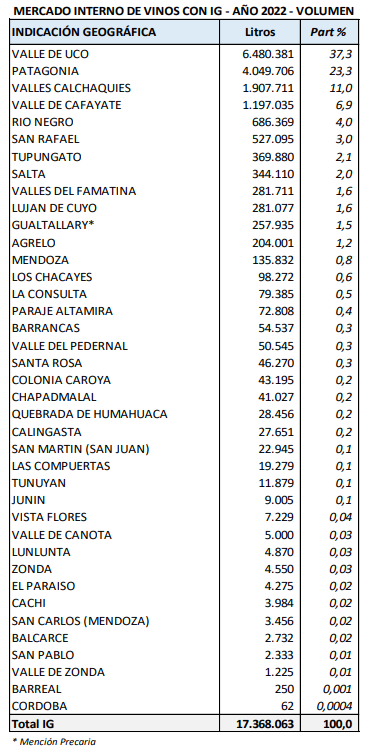

En cuanto al mercado interno, en el año 2022 se despacharon 17,9 millones de litros de vino con IG y DOC. De las dos DOC registradas en el país solo se usó en 2022 la DOC Luján de Cuyo, la cual envió al mercado local 511.537 litros.

“El crecimiento en los despachos de vino con IG y DOC ha sido del 141% en los últimos 5 años. En 2022 este tipo de vino representó el 2,2% del total de vinos enviados al mercado local”, señala el INV.

Las IG con mayor volumen vendido en el mercado interno son Valle de Uco (37%), Patagonia (23%), Valles Calchaquíes (11%) y Valle de Cafayate (7%).

{kind=link}