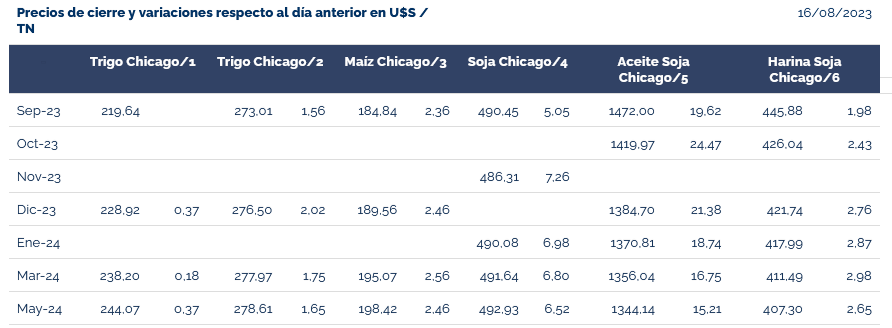

Los precios de los futuros de maíz y soja registraron alzas intradiarias este miércoles en el mercado estadounidense CME Group (“Chicago”) ante las crecientes dudas sobre la capacidad exportable de dos grandes naciones agroindustriales.

El caso más dramático corresponde a Ucrania, país que, luego de perder la posibilidad de embarcar productos agroindustriales en los puertos del Mar Negro –producto de la retirada de Rusia del acuerdo conocido como el “corredor granario”–, ahora está teniendo grandes dificultades para enviar partidas por los puertos localizados sobre el río Danubio.

Fuerzas militares rusas vienen dañando de manera sistemática instalaciones portuarias tanto en el Mar Negro como sobre el Danubio con el propósito de intentar neutralizar completamente ambas vías de comunicación.

https://twitter.com/LatifundistCom/status/1691695126785978550

En tal escenario, las únicas alternativas seguras comprenden los envíos por ferrocarril y camión hacia la Unión Europea, pero el volumen que puede exportare de esa manera es muy limitado respecto de los embarques realizados por los puertos.

Adicionalmente, por vía terrestre la mercadería sólo pueden enviarse a Europa, cuando los principales clientes de Ucrania son mayormente a China y Turquía.

Y un factor no menor es que, para proteger a los agricultores locales, la Unión Europea prohibió la importación de productos agrícolas provenientes de Ucrania en Polonia, Bulgaria, Hungría, Rumania y Eslovaquia. La medida, que en principio iba a aplicarse por algunas semanas, fue extendida de manera sucesiva: la última fecha “tope” ahora es el 15 de septiembre de este año, aunque es muy probable que sea extendida nuevamente.

Vale recordar que, según el USDA, en 2023/24 Ucrania debería exportar 19,5 millones de toneladas de maíz (cifra equivalente al 10% de la oferta exportable mundial proyectada del período) y 10,5 millones de toneladas de trigo (5%).

El otro componente alcista en el mercado mundial es la situación presente en la Argentina, donde el complejo exportador más importante del país –el sojero– está atravesando enormes dificultades debido a la escasez de mercadería y la crisis económica y cambiaria.

El lunes pasado el gobierno argentino aplicó una importante devaluación de la moneda local, lo que provocó la interrupción del flujo de órdenes de ventas de soja, dado que no está claro si el nuevo tipo de cambio establecido logrará mantenerse en el tiempo.

Por otra parte, en los últimos meses el gobierno aplicó en tres oportunidades incentivos cambiarios específicos para promover la comercialización de soja –conocidos como “dólar soja”– y esa metodología alteró las expectativas de los productores, que ahora esperan un nuevo incentivo oficial para vender el último tramo de la magra cosecha 2022/23.

En ese contexto, la industria aceitera argentina prevé que los próximos meses serán por demás complejos ante la imposibilidad de importar soja de Brasil y Paraguay, lo que podría derivar en cierres temporarios de algunas industrias hasta la recuperación de la oferta disponible en marzo o abril de 2024.

{kind=link}