Luego de “quebrar” el sistema de formación de precios de cereales en el mercado argentino con la incorporación de cupos de exportación e intervenciones directas, el gobierno nacional, a través de la gestión del ministro de Economía Sergio Massa, logró alterar –por primera vez desde que comenzó a gobernar el kirchnerismo en 2003– el mecanismo relativo a la soja.

La oleaginosa en la Argentina puede exportarse libremente y, por lo tanto, hasta hace algunos meses atrás la evolución de las cotizaciones internas del producto se generaban a partir de la disponibilidad de oferta y el apetito de la demanda en función del contexto local e internacional.

Pero con la implementación del régimen denominado “dólar soja” eso cambió y las cotizaciones de la soja argentina pasaron a estar muy influenciadas por un factor político que es, en este caso, la implementación de un tipo de cambio diferencial por tiempo limitado (política delirante que solamente se puede ver en la Argentina kirchnerista).

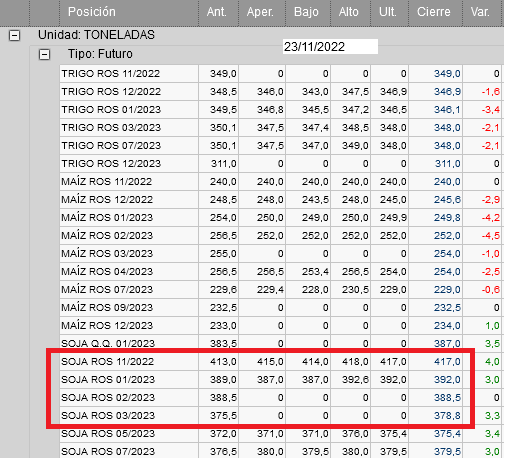

La primera señal de alarma puede observarse con claridad en las cotizaciones de los contratos Soja Rosario del Matba Rofex, donde la posición Noviembre 2022 tiene un valor superior a la correspondiente a Enero 2023 y, más insólito aún, esta última tiene un precio mayor que la de Marzo 2023.

Esa dinámica de precios de la soja 2021/22 (la nueva cosecha de soja 2022/23 se inicia con la posición Mayo 2023) desafía las “leyes de gravedad”, pues la lógica, en cualquier país normal, sería que el precio vaya aumentado a medida que el stock interno disminuye hasta “empalmar” luego con la siguiente campaña.

Esa dinámica de precios de la soja 2021/22 (la nueva cosecha de soja 2022/23 se inicia con la posición Mayo 2023) desafía las “leyes de gravedad”, pues la lógica, en cualquier país normal, sería que el precio vaya aumentado a medida que el stock interno disminuye hasta “empalmar” luego con la siguiente campaña.

Adicionalmente, vale tener en cuenta que la cosecha argentina de soja de primera será muy exigua debido a que no se pudo sembrar en muchas regiones clave afectadas por sequía, con lo cual la dinámica de los precios futuros se torna todavía más desconcertante para un observador externo.

La explicación de tan raro fenómeno es que los precios futuros de la soja 2021/22 ya descontaron el efecto “puerta 12” que tendrá la oleaginosa cuando Massa lance próximamente la segunda versión del “dólar soja”.

Aunque no lo veamos (aún) el “dólar soja” (recargado) ya está nuevamente entre nosotros

La primera versión del “dólar soja” generó ventas aluvionales por parte de los productores, pero luego –tal como había anticipado Bichos de Campo– se registró un período de “sequía comercial” que se extiende hasta la actualidad. Y las reservas internacionales del Banco Central (BCRA) están urgidas nuevamente de una nueva “dosis” de adelantos de divisas realizados por las grandes compañías agroindustriales.

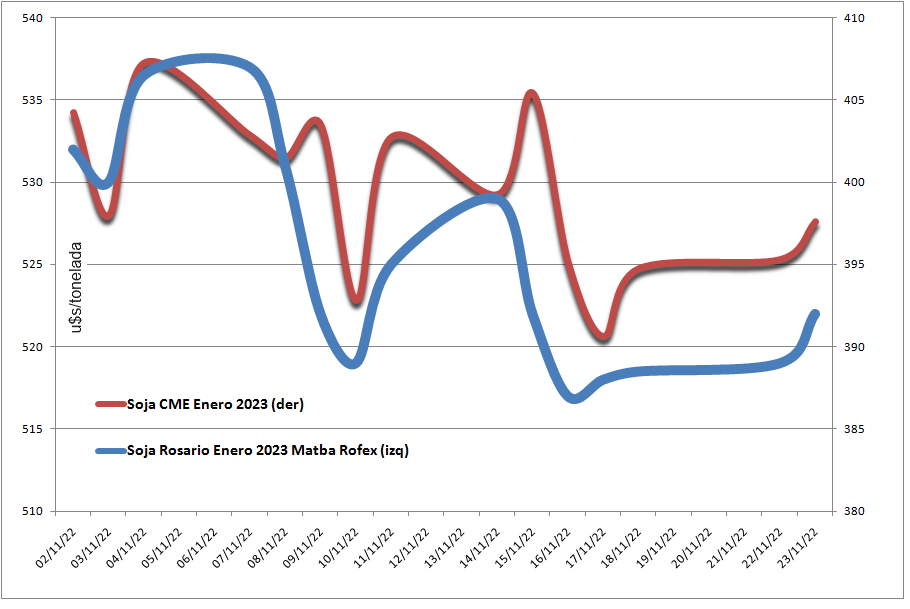

Claro que tales intervenciones en el mercado, realizadas con meros propósitos cambiarios, no son gratitas: desde comienzos del presente mes de noviembre el valor del contrato Soja CME Group Enero 2023 (EE.UU.) descendió un 1,23%, mientras que esa misma posición en el Matba Rofex cayó en el período un 2,48%, es decir, ¡el doble!

La urgencia por generar divisas de manera masiva a través de un mecanismo tan insólito como perverso, producto de descalabros enormes generados por una política económica completamente agotada, es un menor ingreso de dólares para el país y precios de la soja más bajos para los productores argentinos.

La urgencia por generar divisas de manera masiva a través de un mecanismo tan insólito como perverso, producto de descalabros enormes generados por una política económica completamente agotada, es un menor ingreso de dólares para el país y precios de la soja más bajos para los productores argentinos.

Argentina es el único país del Mercosur que no participa de las paritarias sojeras ¿Por qué?

{kind=link}