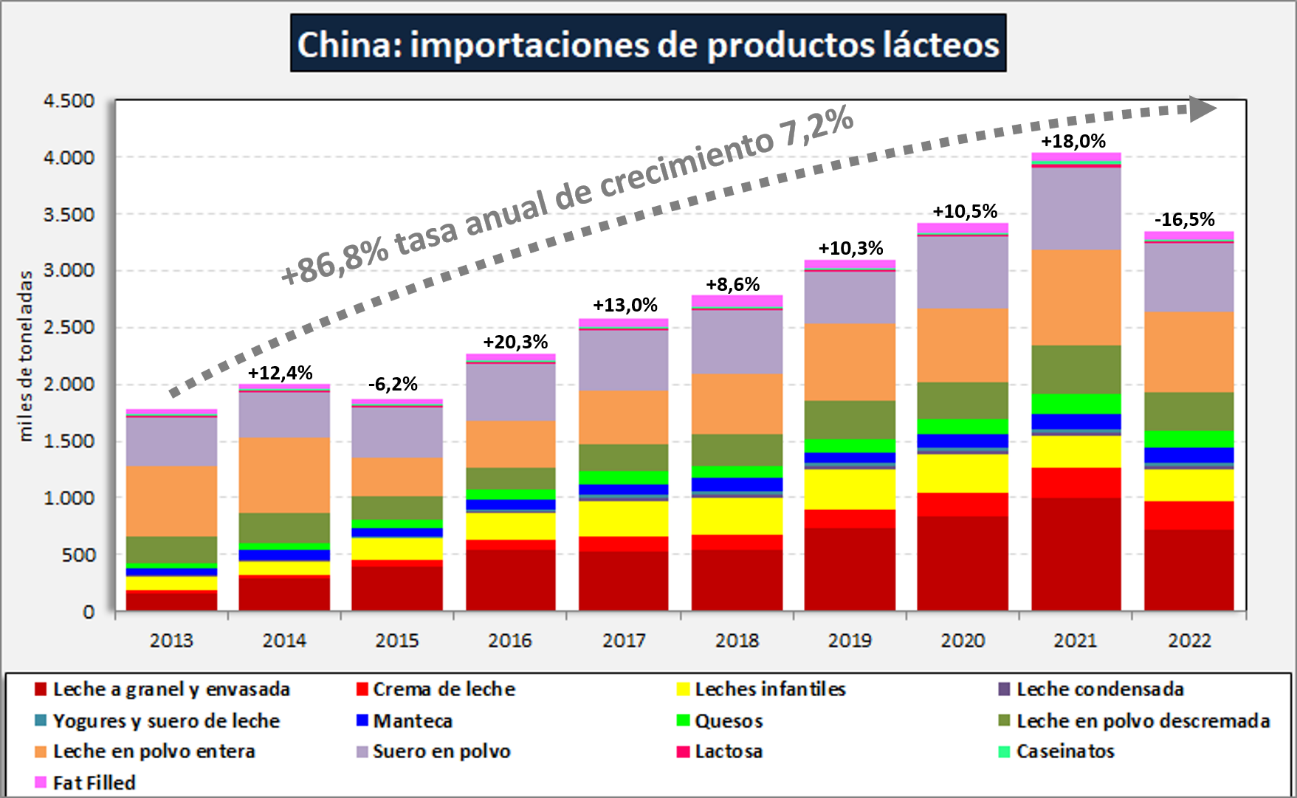

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, aunque la racha se cortó en 2022, con una caída del 16,5% que redujo esa tasa al 7,2% anual. De cualquier manera, sigue siendo China el gran motor de la demanda de lácteos en el mercado internacional.

Un informe de OCLA muestra ahora un pequeño rebote de los negocios en junio pasado, que entusiasmó al sector. Es eque el mes pasado “el volumen de productos lácteos importados por China tuvo una suba interanual del 12% (¿Lo que podría marcar el quiebre de la tendencia hacia el retorno de China a sus compras de los últimos años?), y en litros de leche equivalentes del 25,0% (efecto del repunte en leche en polvo). Medidas las exportaciones en dólares hubo una leve suba del 0,4%”.

De todos modos, en el acumulado del primer semestre del año, las importaciones registran una caída del 10,4% en toneladas de producto, del 23,8% en litros de leche equivalentes y del 4,5% en los valores medidos en dólares.

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, algo así como el 25% de lo que se comercializó en ese mercado (excluyendo las ventas internas en Unión Europea), de allí que su comportamiento es muy relevante para la determinación de los precios. En el año 2022 una caída del 17,1% en las ventas mundiales en China que tiene el 25% de las compras, implicó una baja de más del 4% del total mundial, cuando este mercado sube normalmente un 3% anual.

En este primer semestre de 2023, las compras de China medidas en litros de leche equivalentes cayeron un 23,8%, restándole por lo tanto a la demanda mundial unos 6 puntos porcentuales, que se enfrentaron con una producción mundial algo superior al año pasado y generaron la caída de precios que venimos observando en 2023.

“Estas bajas en las compras de China responden en principio, a una mayor producción local, a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Se espera que la situación se revierta en el segundo semestre de 2023 y se restablezca un volumen más importante de compras, al menos el primer semestre termina con esa expectativa”, evalúa el Observatorio.

El dato concreto es que salvo las leches fluidas y formulas infantiles, en el mes de junio de 2023, todos los productos de mayor relevancia en volumen, tuvieron una mejora. En el acumulado, las compras de leche en polvo (normalmente un tercio del valor total importado), cayeron en volumen un 26,4% en volumen y 31,1% en valor.

El monto total de importaciones en dólares bajó en enero-junio de 2023 un 4,5%, y el importe promedio pasó de US$ 4.165/ton. a US$ 4.436/ton (+6,5%) por un mix de productos de mayor valor unitario que por mejora de precios. Pero la mejora significativa de ese mix de precios no pudo compensar la caída en los volúmenes para sostener los montos importados.

El Valor por Litro de Leche Equivalente de las importaciones de China en el primer semestre de 2023 fue de 0,98 dólares, cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de 0,56 dólares/litro.

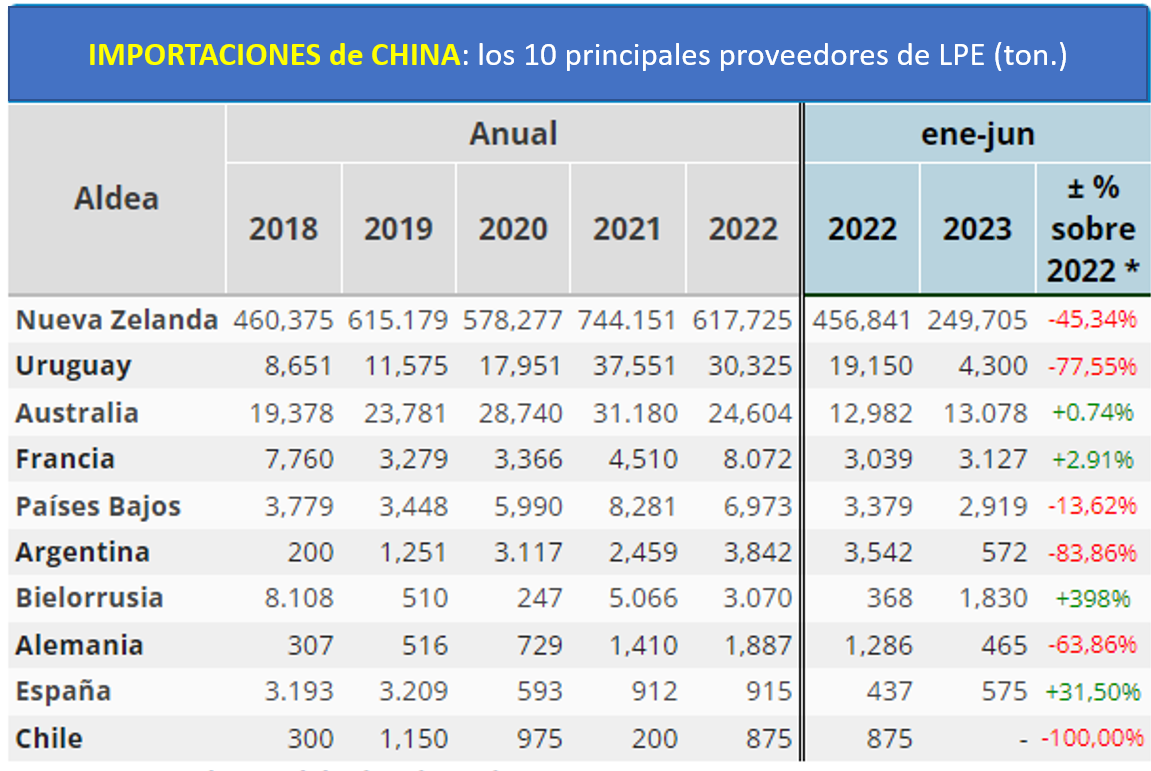

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostenta el 90% de participación de ese producto en el gigante asiático en lo que va de 2023 (92% en 2022). La Argentina aparece cada vez más lejos de ese negocio, ya que sus envíos retrocedieron 83% en el rpimer semestre de este año, hasta solo 572 toneladas.

{kind=link}

Muy interesante

Cagamos, ya le vendimos parte del mar en el sur pero ní empedo compraría alimentos de precedencia china, ahora ellos nos van a terminar invadiendo