Tomamos textual este hilo en la red social Twitter escrito por el contador público especializado en agronegocios y finanzas Salvador Vitelli, porque ofrece un análisis completo y pormenorizado sobre los resultados del “dólar soja”, el tipo de cambio especial para las agroexportadoras que el ministro de Economía, Sergio Massa, puso en vigencia entre el 5 y el 30 de septiembre.

Dice Vitelli:

“Si bien era un plan para lograr liquidaciones por un monto de 5.000 millones de dólares, se logró la inédita cantidad de 7.665 millones. Es decir, un 53% más de lo esperado”.

Entonces considera que ese primer resultado “fue importante para el BCRA para acumular reservas y más aún sabiendo ahora que los organismos multilaterales no hicieron el desembolso esperado (llegaron 200 millones de dólares de los 1.300 millones estimados)”.

Pero lo más jugoso del estudio de Vitelli, que proviene del interior de Córdoba, es lo que sigue luego del aparente éxito del operativo oficial para tentar a los productores de soja a vender sus reservas a un mejor precio.

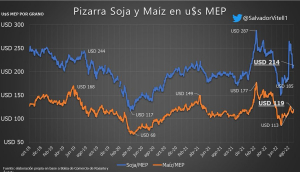

“¿Qué fue el Dólar Soja? Fue un gran movimiento del sector exportador aceitero para recomponer márgenes”, se pregunta y responde este especialista. En ese sentido, argumenta que las agroexportadoras “antes de la medida estaban comprando soja por encima de su capacidad de pago, mientras que ahora compran 40/45 dólares por debajo de su capacidad de pago”.

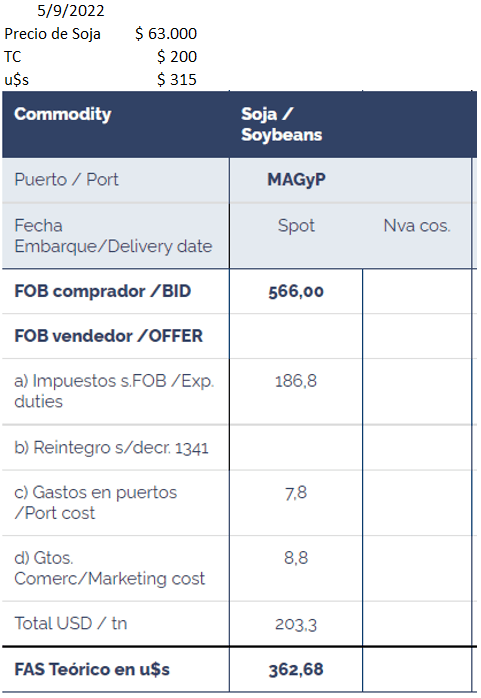

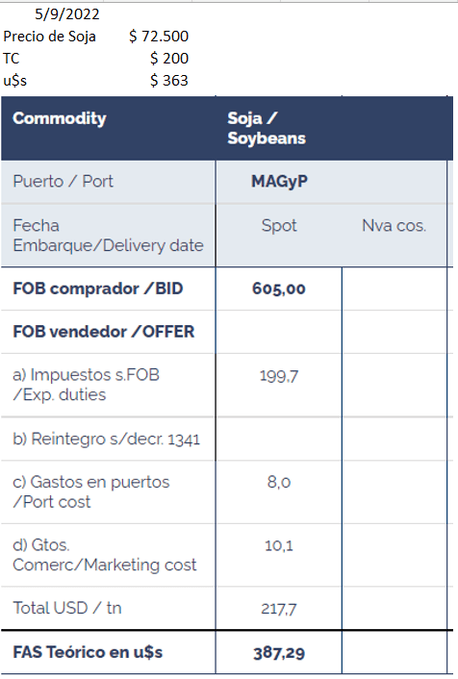

¿Y por qué esto si vincula al programa oficial de incremento exportador? Vitelli explica que “los precios FOB se destruyeron de 605 a 566 dólares por tonelada” debido a la sobreoferta de ventas.

“El productor por su lado, pudo tomar beneficio de un tipo de cambio más ‘competitivo’, y por la medida artificial pudo comprar insumos con descuento y volver a dolarizarse con menos brecha. Se vieron más beneficiados aquellos que pesificaron forward en dólar (sobre todo si estaban bien vendidos) que aquellos que le pusieron precio a su mercadería”, indicó el análisis.

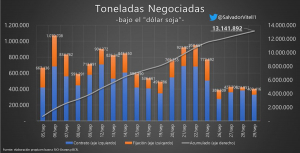

Según esta mirada, “la caída del precio FOB se explica en gran medida a la sobreoferta que hubo este mes. Si vemos que al 31 de agosto quedaban 22,2 millones de toneladas de soja por comercializar y 8,2 millones de toneladas por fijar precio, y se negociaron 9,4 millones de toneladas y se fijaron 3,6 millones en solo un mes, era esperable que los precios se derritiesen”.

Otro punto de comparación realizado por Vitelli es que “basta con pensar que Argentina produjo unas 43,3 millones de toneladas de soja en la campaña 2021/22 y se movieron 13,1 millones. Es un 30% de la producción nacional concentrada en 1 mes”.

El experto en agrofinanzas añadió que “a costillas de este esquema se ve la emisión descomunal que conllevó este plan, que llegó a los 1,14 billones de pesos, esterilizada vía pases y Leliqs, un 27% de la Base Monetaria al 31 de agosto. La base monetaria ampliada (con datos al 26 de septiembre) llega a los 12,5 billones. Subió un 10,5% este mes”.

“Con esta dinámica, cada 5,5 meses el BCRA mete una Base Monetaria en solo intereses de sus pasivos remunerados. La última vez que se estuvo en estos niveles fue antes del Plan Bonex, donde el ratio pasivos remunerados/base monetaria llegó a 236%”, añadió el analista.

Para Vitelli, en resumen, “el problema nunca fue de stocks sino de un tipo de cambio completamente atrasado en un mundo con monedas devaluándose contra el dólar”. Así las cosas, esta idea de Massa para recomponer las reservas del BCRA “no fue una solución sino un parche. La soja que se liquidó ahora es la que no se liquidará mañana, la producción no aumentará per se. Pan para hoy, hambre para mañana como política de Estado”.

{kind=link}