El mercado global de fertilizantes ingresó esta semana en un escenario de crisis tras el ataque a Irán por parte de EE.UU. e Israel, dado que interrupciones en la producción y la logística provocaron alzas considerables de precios.

“El impacto se concentró en el Estrecho de Ormuz, corredor por donde circula cerca de un tercio del comercio mundial de fertilizantes, incluyendo urea, amoníaco y materias primas fosfatadas”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“La reacción fue inmediata: retiro de ofertas de productores, traders cubriendo posiciones, subas abruptas en precios físicos y derivados, paralización de compradores y problemas logísticos severos con buques detenidos, navieras suspendiendo tránsito y aseguradoras retirando cobertura. Incluso se declararon casos de fuerza mayor en cargamentos hacia India. La urea llegó a subir hasta 40% en pocos días, acercándose a los máximos observados durante la crisis energética de 2022”, remarca.

El problema es que ese evento se registra en un mercado que ya venía mostrando subas importantes de los fertilizantes, las cuales no estaban (ahora mucho menos) siendo acompañadas por los valores de los granos en general y de los cereales en particular.

Al tratarse de una zona que concentra una porción significativa de las exportaciones globales de urea, las restricciones logísticas y productivas provocaron una inmediata búsqueda de orígenes alternativos.

“En India surgieron riesgos para el abastecimiento debido a la posible interrupción de cargamentos provenientes de Medio Oriente comprometidos en recientes licitaciones de importación. La suspensión de exportaciones de LNG desde Qatar también amenaza con reducir la producción local de urea al afectar el suministro de gas utilizado como insumo en las plantas”, apunta el informe.

“La producción en Qatar se detuvo tras ataques a infraestructura energética. En Irán la actividad productiva también se habría reducido, mientras que algunos embarques continúan realizándose desde puertos de Omán, ubicados fuera de la zona más comprometida”, añade.

China continúa prácticamente ausente del comercio global debido a las restricciones vigentes sobre exportaciones, al tiempo que en Europa el aumento del costo del gas natural y la incertidumbre sobre el suministro internacional provocaron un fuerte ajuste alcista en los valores ofrecidos. En el norte de África los productores de urea incrementaron ventas hacia mercados internacionales, pero con aumentos de precios considerables.

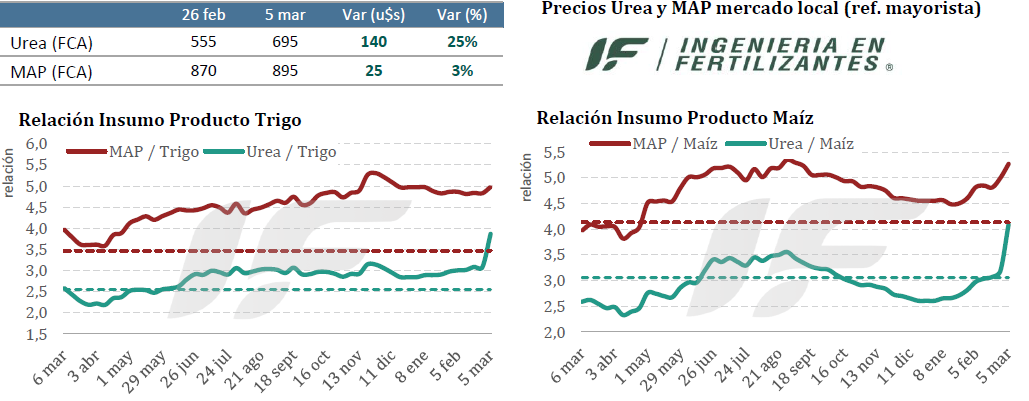

Hacia el cierre de la semana los valores referenciales de urea importada en Sudamérica se ubicaban en 645-650 u$s/tonelada CFR, una cifra 160 u$s/tonelada superior a la registrada una semana atrás, mientras que en el caso de los fosfatados (MAP y DAP) los precios ofrecidos se ubicaba en un rango de 795 a 810 u$s/tonelada CFR, con una suba del orden de 50 u$s/tonelada

“En la Argentina la reacción de la cadena comercial fue defensiva. Importadores y distribuidores prácticamente se retiraron del mercado ante la dificultad de estimar costos de reposición en un contexto de extrema volatilidad. Recién hacia el final de la semana reaparecieron ofertas muy cautelosas para cubrir necesidades puntuales de corto plazo, con referencias mayoristas de 690-700 u$s/tonelada para urea y de 890-900 u$s/tonelada para MAP/DAP, valores que siguen aún por debajo de los nuevos costos teóricos de reposición CFR”, destaca el documento.

En este momento del año, la Argentina, Uruguay y Paraguay no presentan urgencia de compra frente a mercados que sí requieren originar mercadería urgente por factores estacionales, como es el caso de EE.UU., Brasil o India.

En lo que respecta al mercado internacional de fosfatados, si bien las alzas no fueron tan altas como en el caso de los nitrogenados, el conflicto en Medio Oriente también contribuyó a recalentar los precios.

“La posible interrupción de exportaciones desde Arabia Saudita y el encarecimiento de materias primas como azufre y amoníaco llevaron a numerosos productores a retirar ofertas y adoptar una postura cautelosa. Aunque la actividad comercial fue limitada, el sentimiento del mercado se tornó alcista y varias referencias registraron subas. En paralelo, el mercado estadounidense mostró mayor dinamismo ante la proximidad de la campaña de primavera, mientras que en Sudamérica y Europa la oferta se mantiene restringida y los compradores operan con cautela”, comenta IF Ingeniería en Fertilizantes.

{kind=link}

Pero he escuchado a chacareros, vecinos y productores agropecuarios…ALABAR AL PRESIDENTE MILEI…ja-ja…adoroooooooooo los finales felices!!!. Por 100 has cualquiera que sembró soja o maiz, perdió 20 has por la seca y las plagas, y de esooooooooo 80 has, tenés un costo de REINVERSIÓN QUE SALTA DE 500 DÓLARES POR TN DE UREA A 660…”Y LA JODA SIONISTA EN MEDIO ORIENTE…NO TERMINA Y NI TIENE IDEA DE HACERLO” Y EL FERTILIZANTE SE FUE A 1000 DÓLARES. Entonces si perdiste 20 has por plagas y seca, de 100 has sembrada y a ese gasto que derrite tus sueños y expectativas, le sumás 30% de costo de urea y 40% de fertilizante: ¿¿¿CUÁNTOS CETAVOS DE DOLARES MENOS (O SEA TRABAJARÁS EN NEGATIVO) AL GIRAR POR ÚLTIMA VEZ EL MOLINILLO DE LA COSECHADORA EN TU CAMPO???….Y TODAVIA VIENE EL GOLPE FINAL…EL VALOR DEL BARRIL DE CRUDO, SUBIO A 90 DÓLARES ESTA SEMANA, DEJANDO A LOS FARMES CON UN 15% DE AUMENTO EN SU GASOIL Y UN 11% EN NAFTA…POR GALÓN…Y LE SUMAMOS…ASIIIIIIIIIIIII EL DESCUBIERTO CONQUE OPERAN LOS BANCOS AL PUNTO QUE AYER EL BCRA…EMITIÓ UN COMUNICADO DE UN SEGURO PARA LOS CLIENTES…CONTRA LAS ENTIDADES BANCARIAS…POR SI QUIEBRAAAN…¿¿¿SABÍAS QUE LOS BANCO QUIEBRAN TAMBIÉN…A VECES???…50 MIILLONES POR CADA DEPOSITO TIENEN QUE TENER DESDE EL 1-04-2026 LOS BANCOS PARA OTORGAR UN DEPÓSITO O UN PRESTAMO….POR CLIENTE.

Cuidado burro, antisemita. etc, escribiendo.

El estado invasor y genocida de israel (Segun resoluciones de la ONU) es una organizacion politico juridica. El sionismo es una ideologia politica supremacista y racista nacida en Europa.

Ninguno de los dos tiene nada que ver con los altos valores humanos de la religion judia, una religion como la catolica o la musulmana. Cientos de organizaciones judias en el mundo han manifestado que israel no los representa y exigido el fin del genocidio y la liberacion del Estado Palestino a traves de la campaña “No en nuestro nombre”.

Los criminales de guerra del gobierno israeli (CPI) se esconden cobardemente detras de la religion para victimizarse mientras roban, usurpan, secuestran, torturan, violan y asesinan.

Estar en contra de ellos y sus acciones atroces no es “antisemitismo” como ellos pretenden imponer, sino simplemente tener valores humanos!

Los productores independientes (no pooles) deben entender que las semilleras y agroquimicas les han vendido un buzon, los exfolian con las semillas, los fertilizantes, los herbicidas, los funguicidas, los insecticidas, cada dia mas caros y que cada dia necesitan aplicar mas. Ahora se vienen con la perversa UPOV 91 para terminar de adueñarse de la renta de los productores. DESPIERTEN! La rentabilidad no esta en producir mas, esta en no endeudarse con la compra de tantos insumos (Vivan en el campo, no en el banco), en cuidar el suelo vivo, en rotar, diversificar, en usar mi propia semilla, en integrar. BUSQUEN ALTERNATIVAS, La mayoria de los ingenieros agronomos se han convertido en visitadores medicos, recetan aplicaciones x telefono. Somos el pais que menos estudios de suelo hace x ha, y el que mas usa insumos.