El mercado global de fertilizantes pasó de discutir valores a evaluar disponibilidad de producto. Con menos toneladas efectivas, mayor riesgo logístico y costos de reposición inciertos, los precios parecen no tener techo en la actual coyuntura.

“Primero fue India, que absorbió liquidez global con una adjudicación de 1,3 millones de toneladas de urea y dejó un nuevo piso de precios. Luego llegó el verdadero shock: la escalada del conflicto en Medio Oriente, que profundizó la restricción de oferta, desordenó la logística y disparó una remarcación global”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“El foco ya no está en capturar oportunidades puntuales de valor, sino en gestionar riesgo de abastecimiento en un contexto donde cada tonelada disponible tiene un costo implícito creciente”, remarcó.

En el mercado global de nitrogenados, la imposibilidad de movilizar volúmenes desde el Golfo, junto con recortes en Argelia y afectaciones en Rusia, mantiene un escenario de oferta limitada. A pesar de cierta desaceleración en la demanda, los precios siguen firmes por la incertidumbre geopolítica y la escasez de producto disponible.

“India continúa evaluando su estrategia de abastecimiento y retrasando su participación en el mercado, mientras intenta asegurar suministro de gas. Se espera una nueva licitación de urea en el corto plazo, lo que podría generar presión adicional sobre la oferta disponible”, apunta.

China mantiene restricciones a las exportaciones, priorizando el abastecimiento interno, lo que potencia la situación presente en Medio Oriente y el norte de África, donde la oferta sigue fuertemente condicionada por el conflicto bélico, con volúmenes retenidos, dificultades logísticas y recortes productivos en países clave como Argelia e Irán.

Europa presenta una demanda moderada y compras puntuales, con importadores operando con cautela frente a precios elevados. Parte del consumo se está desplazando hacia nitratos como alternativa ante la limitada disponibilidad de urea.

“En América, Brasil continúa activo pero con bajo volumen, mientras que en EE.UU. los compradores muestran resistencia a extender posiciones. En la Argentina, las ofertas se mantienen en niveles elevados y con escaso interés de compra, reflejando una demanda cautelosa y ajustada a necesidades inmediatas”, explica.

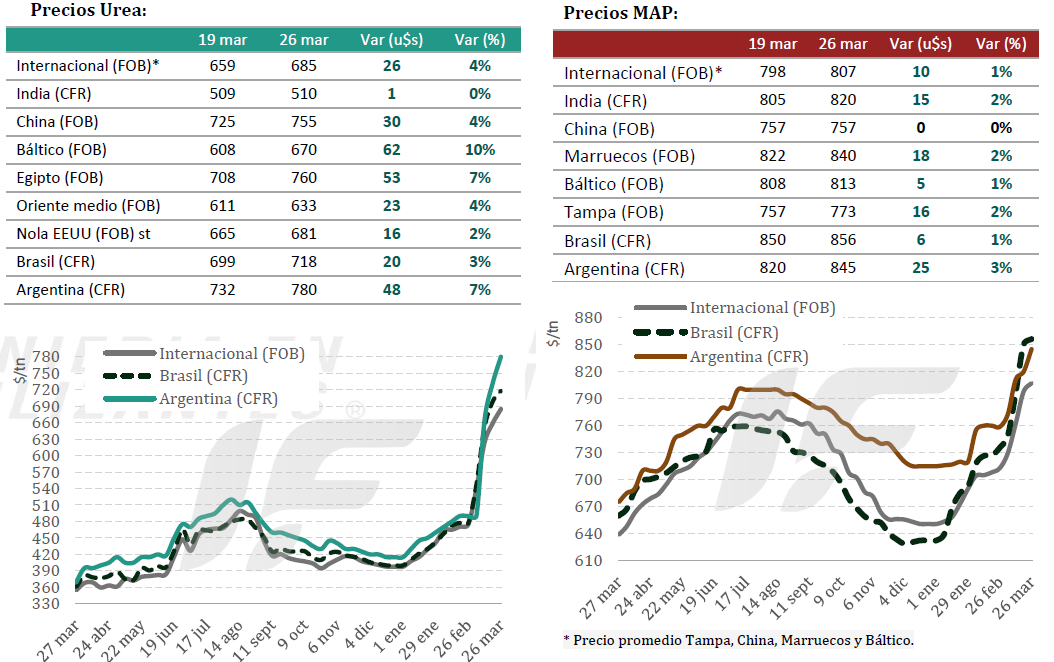

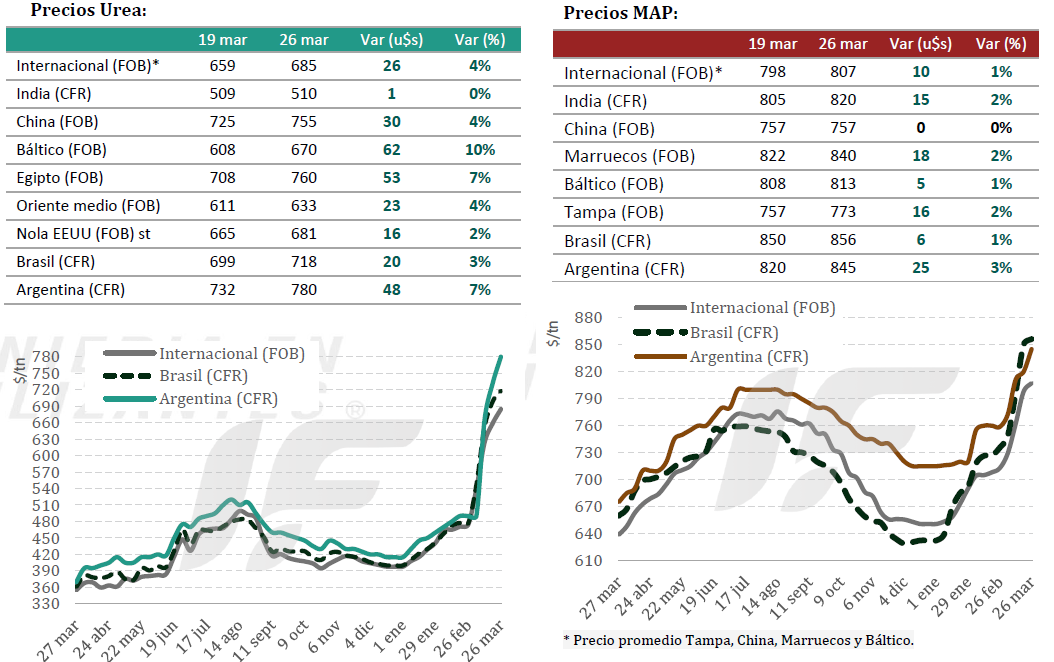

En la Argentina aparecen indicaciones de valores de urea en 780-800 u$s/tonelada con referencias mayoristas que se ubican entre 855 y 920 u$s/tonelada.

“En las últimas semanas hubo en el mercado argentino pequeños rounds de negocios donde distribuidores con espalda aprovecharon la suba internacional para monetizar inventario comprado antes del conflicto. No fue una reactivación genuina, sino una estrategia táctica: vender mercadería vieja, capturar margen y recomponer caja. El productor consulta y sigue la pizarra, pero no convalida volumen”, señala el informe.

“La amplitud de estas bandas refleja que no existe un único precio, sino valores construidos en función del riesgo. Quien necesita rotar stock se posiciona abajo; quien prioriza cubrir reposición, lo hace arriba. La pizarra no está ordenada por demanda, sino por percepción de riesgo. Esta lógica genera un mercado fragmentado, donde conviven operaciones tácticas de corto plazo con decisiones defensivas de cobertura, sin una señal clara de referencia que ordene el volumen”, destaca.

En nitrogenados, la producción de Profertil, junto con importaciones recientes, asegura un colchón físico importante. El riesgo no es de stock, sino de precio de reposición: si la demanda reacciona, el producto estará, pero a costos más altos que empujarán los valores internos al techo del rango.

En lo que respecta al mercado global de fosfatados, el conflicto en Medio Oriente sigue afectando la logística y disponibilidad de materias primas clave como el azufre, mientras China mantiene bloqueadas sus exportaciones, profundizando el déficit global.

“A pesar de este escenario, la demanda muestra señales de cautela en varios mercados, especialmente en Asia y América Latina, donde los altos precios comienzan a limitar la actividad. El mercado entra en una etapa de espera, con compras diferidas pero no canceladas, mientras se acumulan riesgos en la oferta”, indica IF Ingeniería en Fertilizantes.

India continúa con demanda contenida a la espera de definiciones sobre subsidios estatales, lo que frena importaciones a pesar de precios elevados y márgenes negativos para productores. En paralelo, los stocks son relativamente altos y la producción local se reduce por mantenimiento y costos.

China, en tanto, profundizó la suspensión de exportaciones de fosfatados, incluyendo superfosfato triple (TSP), eliminando una fuente clave de oferta global. La producción también se ve afectada por limitaciones de insumos, especialmente azufre.

En Medio Oriente la logística sigue severamente afectada, con restricciones en el paso por el estrecho de Ormuz que limitan los envíos desde Arabia Saudita. Marruecos enfrenta incertidumbre por el abastecimiento de azufre, aunque por el momento mantiene el ritmo de exportaciones.

Europa presenta precios en máximos con demanda moderada y compras puntuales, mientras que en América el mercado muestra señales de enfriamiento de la demanda frente a precios elevados.

En Brasil se evidencia una retracción de compradores y baja liquidez, con importadores postergando decisiones a la espera de mejores condiciones. En la Argentina los valores continúan con marcado sesgo alcista y operaciones recientes en niveles elevados y ofertas en ascenso.

En la Argentina aparecen indicaciones de fosfato monoamónico y diamónico (MAP y DAP) en 850-880 u$s/tonelada CFR con ofertas que escalan a más de 900 u$s/tonelada, al tiempo que las referencias mayoristas se ubican entre 915 y 945 u$s/tonelada.

“En fosfatados, la Argentina depende totalmente de la importación y los operadores adoptaron una postura defensiva, evitando nuevos barcos por el riesgo de precio y flete, lo que implica que el riesgo de abastecimiento de fósforo para la siembra de cereales de invierno es real, en un contexto donde la oferta disponible no solo es más cara, sino también más incierta en términos de tiempos logísticos. La ventana de decisión se acorta y el costo de esperar se incrementa”, advierte el informe.

“Por eso, la oferta deberá migrar hacia fuentes alternativas y mezclas (SSP, TSP, NPS/NPS+Zn). Esperar bajas de precios implica asumir el riesgo de quedarse sin producto”, resume.

{kind=link}