Para dar cuenta de la crisis en la que se encuentran sumergidos los productores yerbateros desde hace más de un año, que en las últimas semanas se tradujo en un estado de asamblea y movilización permanente en distintos puntos de la provincia de Misiones, dos estudios realizados de forma paralela mostraron de qué forma bajó su participación en el precio final de la yerba en góndola.

En el primer caso se apeló a datos del Instituto Nacional de Estadística y Censos (INDEC), a partir del último Índice de Precios al Consumidor (IPC), para exponer la delicada situación económica y social de quienes desarrollan aquella economía regional, que en la actualidad nuclea a unos 12 mil pequeños productores, además de a 228 secaderos y 105 industrias molineras y fraccionadoras, distribuidas en Misiones y Corrientes.

De acuerdo con el análisis, en diciembre de 2023 el precio en góndola de un kilo de yerba mate era de 2.278,38 pesos. Esto suponía una participación del productor en el precio final en torno al 9,22%, ya que entonces el Instituto Nacional de la Yerba Mate (INYM) todavía laudaba el precio de la hoja verde, que en ese mes se ubicó en 210 pesos por kilo.

A febrero de 2025, sin embargo, el precio en góndola de ese producto subió hasta los 4.501,24 pesos, con un precio de la materia prima que osciló entre los 180 a 240 pesos, ya sin laudo ni cobijo para los productores. Con esos valores, la participación del productor en el precio final descendió hasta el 5,33%.

Aquel dato se vio reflejado en un informe elaborado por el diputado provincial del Partido Agrario y Social (PAYS) y contador, Cristian Castro, que fue difundido por el medio misionero Primera Edición.

Del estudio se desprende además que, si se toma la variación bruta del precio, la hoja verde de yerba aumentó apenas 14% entre diciembre de 2023 y febrero de 2025, mientras que el precio en góndola creció un 98% en el mismo período.

Descontando la inflación, la hoja verde sufrió una caída real en torno al 50%, lo que implica que hoy los productores reciben la mitad de lo que percibían a fines de 2023. Si la hoja verde hubiese seguido el mismo comportamiento, su valor debería rondar los 415 pesos por kilo.

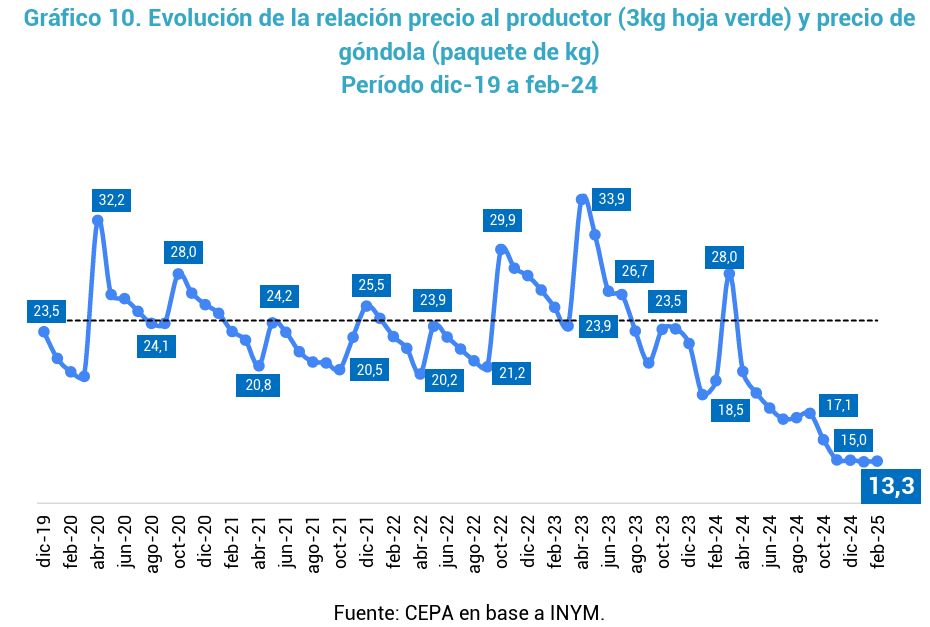

Pero esta caída de la participación del productor en el precio final de este producto se incrementa todavía más en un informe elaborado por el Centro de Economía Política Argentina (CEPA), que atribuyó esa baja a la quita de facultades al INYM dispuestas en el DNU 70/2023.

Según dio cuenta, si bien la resolución 406/2023 estableció los nuevos valores para la materia prima para octubre 2023 a marzo 2024, entre los 250 pesos (hoja verde) y los 950 pesos (yerba canchada), eso quedó atrasado producto de la inflación del comienzo del 2024. Por tal motivo, el precio se actualizó hacia los 370 pesos.

A partir de abril, con la desregulación del INYM, la materia prima alcanzó entre 250 y 300 pesos (venta directa o a cooperativa con precios más cercanos a 300 pesos, mientras que a grandes industrias el precio era más bien bajo), lo que se redujo en el último trimestre a un valor de entre 180 y 240 pesos.

“Si se analiza la relación entre lo que recibe el productor y el precio de góndola, el primero sólo logra captar 13,3% del precio de venta en góndola en febrero 2025, es decir, 11,0 puntos porcentuales menos que el promedio 2020-2023. Es el peor momento, desde 2019 del ratio entre lo que recibe el productor y el precio de góndola por kilo”, afirmaron desde CEPA. La diferencia en la valoración del impacto final de la materia prima sobre el precio final de la yerba es que este análisis correctamente toma 3 kilos de brote verde por cada kilo de producto final, la yerba canchada o molida.

“Para que los productores perciban el mismo porcentaje del precio de góndola que en el promedio 2020-2023 (24,3%), el valor del kilo de hoja verde debería ser de 364 pesos, un aumento de 82% en relación al actual”, indicaron a continuación en ese trabajo.

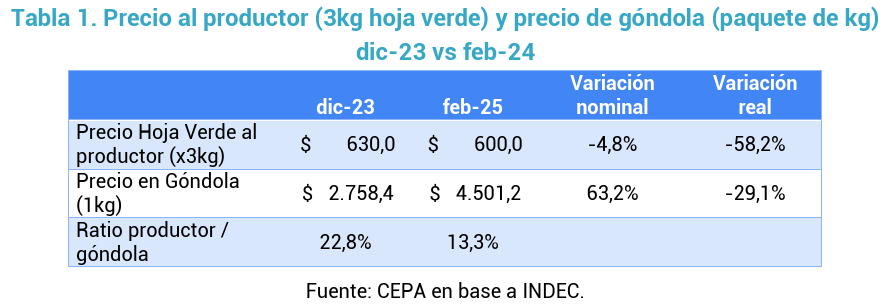

En términos reales, el precio que recibe el productor por la hoja verde cayó 58,2%, mientras que el precio en góndola bajó 29,1% entre diciembre de 2023 y febrero de 2025. Para CEPA, esto da cuenta de que el mayor ajuste en la cadena de valor lo sufrió el productor.

Por otro lado, la relación entre el precio al productor y el precio en góndola se redujo del 22,8% al 13,3%, demostrando un ensanchamiento de la brecha entre lo que se paga en origen y el precio final.

{kind=link}

QUE TIENE QUE VER EL PRODUCTOR PRIMARIO CON EL PRECIO FINAL EN GÓNDOLA..??? SU TRABAJO ES VENDER LA MATERIA PRIMA O SEA LA HOJA VERDE..!!!

Mis felicitaciones a los productores que votaron este modelo tan exitoso. Un abrazo y sigan festejando.

Otra muestra más de cómo se comportan las grandes empresas en Argentina. Bajan sus costos a costa del productor, pero los precios al consumidor no bajan. Si total son cuatro, se ponen de acuerdo y listo, ganan todas. Y el productor… Aaafueraaa

Usan datos que no son reales. El paquete de Yerba se vende en Obera, Misiones, entre $ 2.400 y 3.500 el.kilo.

Es lo que votaron estos descerebrados que ahora lloran, ojala se fundan todos, brasil y paraguay tienen buena yerba

Le pregunte a 20 personas comunes si bajo su consumo de yerba?…la respuesta mayoritaria fue compro la misma cantidad de yerba todos los meses del año hace 20 años.

Es exactamente lo que votaron, y se lo tienen merecido

Perfecto, jóvenes imbéciles libertarios. Los trabajadores no deben recibir salario alguno: éste es vuestro ideal. Es decir, ustedes, que no producen más que mierda, deben vivir cómodamente del trabajo de esclavos pardos que no poseen vuestras mentes preclaras, aunque crueles e inútiles. Que quieren ir a Marte, haciendo invivible la Tierra. Venceréis, pero no convenceréis, pobres y tristes bestias… aunque, claro, yo no lo veré. Pero, a pesar de todo, será.

La yerba no es un commodity, todos zurdos inutiles que creen que el trabajo poco cualificado debe pagarse por encima del valor de mercado

Andá “Cualificado”, hay que aprender a leer y a escribir, antes de insultar! No creo que tengas el secundario terminado. Leé la nota, antes de publicar boludeces.

Le ponemos subsidio? Papá estado tiene que estar en todo? Bueno, metamos subsidio al electricista, al mecánico, al almacenero, al trapito. Argentina, un país hermoso, pero dónde el ciudadano quiere vivir como en Europa sin pagar el costo del mismo

Típico diario digital peroncho kukarachas de campo !!!

Que tiene que ver el estado con el precio que se le paga al productor?el que siembra maíz,sorgo,soja,algodón,etc se le paga un precio que quien sabe quién lo pone.en el caso del algodón el productor recibe poco en comparación a lo que se llevan las desmotadoras.en todos los rubros debe ser igual y el gobierno no influye en los precios.a menos que quieran subsidios.ganar con plata ajena ya no corre

Vamos Milei vamos Milei gritaban y festejaron en Andresito jajaja me causa mucha gracia

Los Mandriles siguen sin entender que el Estado no tiene que subsidialos. El Peronismo es una enfermedad moral y mental.

Totalmente de acuerdo. Sin embargo, en este caso en particular, tenemos un oligopolio por parte de las yerbateras más grandes. Todos los caminos conducen al cooperativismo como solución. Él productor de cooperativa es el único conforme.

Las cooperativas tienen más margen de acción porque no pagan impuestos a las ganancias

¿Alguien me puede explicar por qué cuando hablo personalmente con productores yerbateros me dicen todo lo opuesto a lo que dice este periódico digital? ¿Por qué no concuerda en nada con la opinión de (precisamente) los protagonistas de la nota?

Y no es la primera vez! Con la producción de aceites vegetales ocurrió igual, de primera fuente sé que el mercado mejoró mucho en los últimos dos años, sin embargo Bichos de “Campo” se la pasa escribiendo pálidas y pálidas que no se corresponden con la realidad.

¿Cual es el objetivo de desinformar? Quisiera entenderlos mejor.

Ni siquiera ponen quien escribió la nota, semejante análisis debería tener nombre y apellido… Hablan pavadas a nombre de nadie, fuente: inchequeable

Estimado, aprensa a leer en vez de criticar a quienes escriben: en la nota habla de dos estudios, en la nota se identifican a los autores de los estudios. En todo caso, vaya a reclamarle a ellos si no está de acuerdo con los cálculos. Pero no degrade el trabajo ajeno. Saludos