Ya transcurrieron casi dos meses y medio de la campaña argentina de soja 2025/26 y la proporción de la cosecha con cobertura de precio está en niveles mínimos desde, al menos, el ciclo 1994/95.

Pese a que el volumen de ventas comenzó a mostrar un ritmo algo más acelerado en las últimas semanas, los negocios con precio cerrado no avanzan con la misma firmeza.

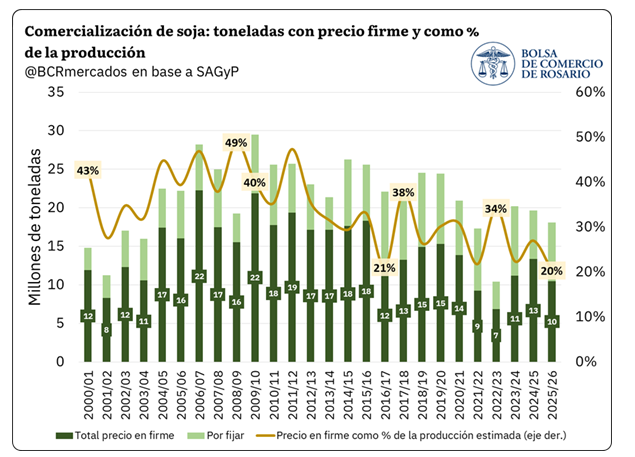

Datos oficiales muestran que el total de compras de soja 2025/26 por parte de la industria y la exportación suma 18,1 millones de toneladas, de los cuales 10,4 millones tienen puestas un precio en firme, mientras que 7,6 millones están pendientes de fijación.

“El volumen con precio cerrado a esta semana del año es un 21% del total de la producción estimada, siendo este el registro más bajo desde el inicio de la serie”, señala un informe de la Bolsa de Comercio.

Muchos productores ya cubrieron sus necesidades financieras con la venta de otros productos, fundamentalmente maíz, trigo, cebada o girasol.

“Del lado de la demanda, la originación en el mercado interno representa todo un desafío. Al miércoles, la pizarra Rosario cotizaba 326,7 u$s/tonelada, mientras que el poder de compra de la industria exportadora, o el FAS teórico, se ubicaba en 321 u$s/tonelada esta semana. De este modo, la principal fuente de absorción del poroto en la Argentina se encuentra trabajando a contramargen, dificultando la mejora de las cotizaciones en el corto plazo”, explica el documento.

En lo que respecta al mercado de futuros A3, el interés abierto de los contratos de Soja Rosario correspondientes al ciclo 2025/26 suman apenas 1.497.500 toneladas

El escaso nivel de ventas representa una estrategia adecuada si el escenario de precios de la oleaginosa tiene un recorrido potencial alcista en el segundo semestre del presente año, algo que, si bien tiene fundamentos de mercado, está a expuesto a factores financieros, geopolíticos y bélicos de difícil anticipación.

{kind=link}