Después de un 2024 turbulento, con caídas de hasta 30% en la venta de tractores y sembradoras, la industria de maquinaria agrícola arrancó el 2025 con el pie derecho.

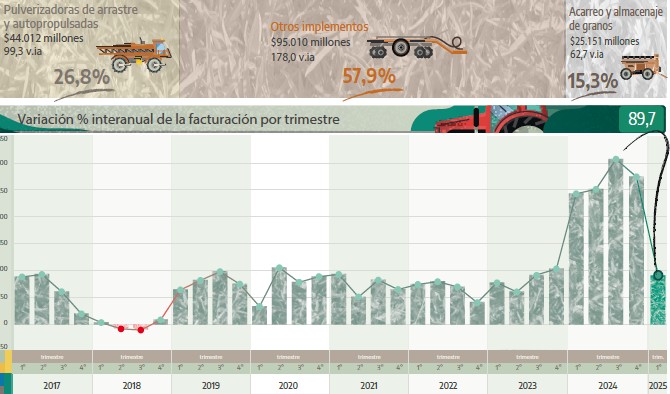

Según datos oficiales del INDEC, en el primer trimestre del año se facturaron más de 512 mil millones de pesos por la venta de equipos, lo que representa una mejora interanual del 89,7%.

La recuperación fue transversal a todas las categorías, donde las cosechadoras fueron las estrellas del período, con un incremento del 58,1% en las unidades vendidas, seguidas por las sembradoras (+43,8%), los implementos (+36,4%) y los tractores (+19%).

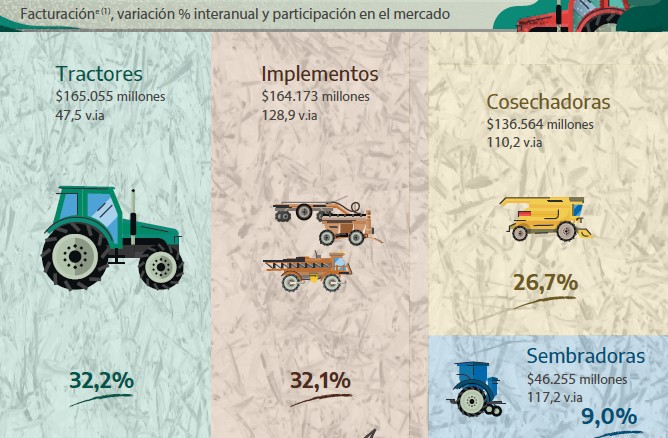

De acuerdo a la información oficial, no solo se vendieron más máquinas, sino que también se pagaron precios más altos, ya que la facturación en pesos se disparó especialmente en el rubro de implementos, que creció un 128,9% respecto al mismo trimestre de 2024. A este rubro le siguieron las sembradoras (+117,2%), las cosechadoras (+110,2%) y los tractores (+47,5%). Obviamente en un país que conserva todavía niveles altos de inflación, que redondeó 117% durante 2024.

Esta mejora representa una recuperación frente al mismo período del 2024, ya que la incertidumbre respecto de los primeros meses de la gestión Milei hizo que se paralice el mercado de fierros. La inflación y el cambio de rumbo fueron detonantes de un fenómeno que comenzó a mejorar a partir de las grandes exposiciones a campo como Expoagro o Agroactiva. En esos ámbitos, los bancos ofrecieron tasas diferenciales para acceder a equipos.

A su vez, esta mejora en los números contrasta con una nueva etapa de incertidumbre creciente en el sector industrial, ya que la desregulación del gobierno libertario llegó a la maquinaria y el mes pasado se facilitó el ingreso de equipos usados de otros países, lo que pone en duda el crecimiento sostenido del sector.

Aunque el informe del INDEC no lo dice explícitamente, los números parecen reflejar un cambio de clima en el sector agropecuario, al menos hasta ahora. La expectativa de una mejor campaña agrícola, un tipo de cambio más estable y la necesidad de reponer equipos después de dos años duros podrían estar detrás de este salto.

En términos de unidades, se vendieron: 1.362 tractores, con un 84,3% de producción nacional, 264 cosechadoras, 79,2% nacionales. 1.759 implementos, con un 85,1% de fabricación local. 243 sembradoras, aunque el INDEC no discrimina entre origen nacional o importado por secreto estadístico.

En cuanto a la participación en la facturación total, los tractores lideraron con el 32,2%, apenas por encima de los implementos (32,1%). Las cosechadoras representaron el 26,7% del total, y las sembradoras, el 9% restante.

Dentro del amplio universo de los implementos, los otros equipos (que incluyen desmalezadoras, fertilizadoras, enfardadoras, entre muchos otros) fueron el rubro más relevante, con una participación del 57,9% en la facturación. Le siguieron las pulverizadoras de arrastre y autopropulsadas (26,8%) y los equipos para acarreo y almacenaje de granos (15,3%).

Los datos también muestran que previo a la apertura importadora, la industria nacional tuvo un rol protagónico: más del 80% de los tractores, cosechadoras e implementos vendidos son fabricados en el país.

{kind=link}