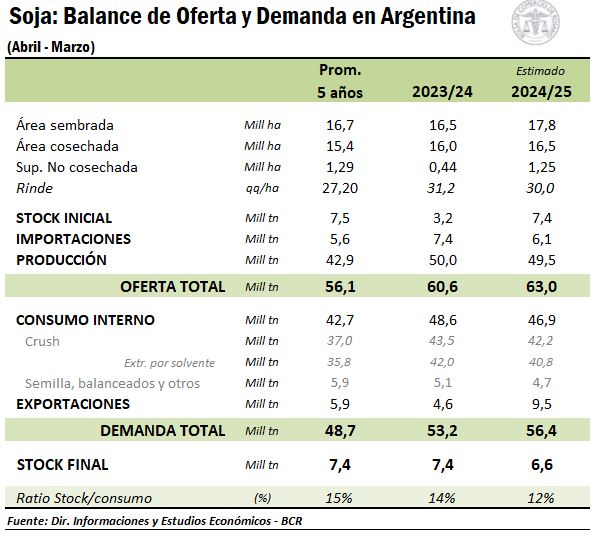

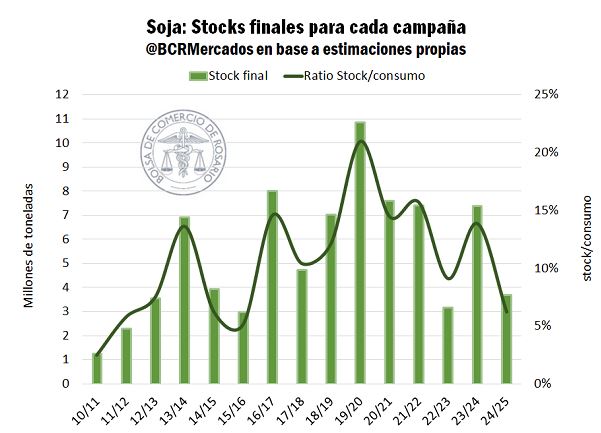

La campaña 2024/25 terminaría con el indicador stock/consumo más ajustado en casi diez años para la soja argentina gracias al crecimiento extraordinario de las exportaciones de poroto de soja con destino a China en el período previo al acuerdo comercial instrumentado entre EE.UU. y China.

Teniendo en cuenta las toneladas registradas en Declaraciones Juradas de Ventas al Exterior (DJVE), el flujo de embarques y el ritmo de comercialización interna, la Bolsa de Comercio de Rosario (BCR) proyecta exportaciones totales para la campaña 2024/25 por 50,9 millones de toneladas de soja equivalente poroto.

“Si bien queda una pizca de duda sobre el acuerdo entre EE.UU. y China, dado que Beijing aún no se pronunció oficialmente referido al compromiso de compra de soja que anunció primero el secretario del Tesoro estadounidense y luego fue publicado en la página oficial de la Casa Blanca, el mercado hoy se maneja bajo un escenario de acuerdo cerrado”, apunta un informe de la BCR.

En lo que respecta a la soja argentina, estos meses de voracidad compradora china han sumado presión de demanda a un mercado que afrontó con la intensidad habitual a los pedidos de aceite y harina de soja. “Esa dinámica se traslada al mercado interno y explica el nivel actual de comercialización: con casi 39 millones de toneladas comprometidas de soja, el 78% de la producción ya está atado por contrato, el nivel máximo en siete años”, remarca.

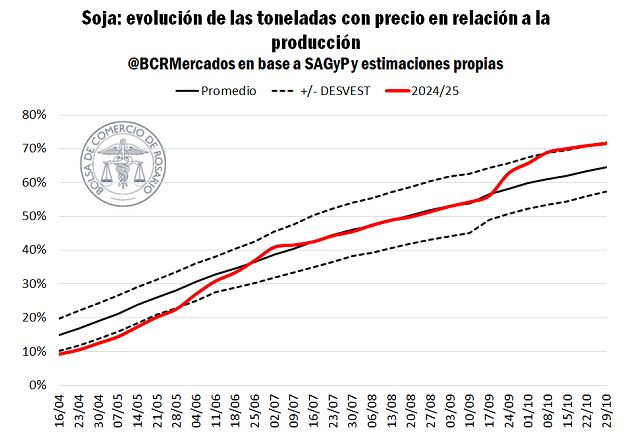

Además, la pujante demanda externa en el marco de la reducción de derechos de exportación primero, y la suspensión temporaria hacia fines de septiembre después, permitieron convalidar precios atractivos que dispararon las fijaciones de precio en soja: con 35,5 millones de toneladas a la fecha, la campaña 2024/25 es la tercera con más toneladas de soja con precio en firme de los últimos quince años.

En la campaña ya se embarcaron 9,6 millones de toneladas de soja de las 12,1 millones de toneladas registradas en DJVE y hay programadas a la fecha 1,4 millones más para noviembre.

“Con la tregua ya consumada entre EE.UU. y China, probablemente la demanda externa de poroto decaiga significativamente, por lo que la demanda industrial argentina volverá a tomar el protagonismo nuevamente”, apunta el informe de la BCR.

En ese marco, la revalorización del precio internacional de la harina de soja vuelve más atractiva la industrialización y permite mantener precios firmes de la oleaginosa a pesar del menor dinamismo de la demanda china de poroto argentino.

El viernes 7 de noviembre, por ejemplo, la capacidad teórica de pago de la soja condición cámara por parte de la exportación para embarque en diciembre de 2025 era de 334,0 u$s/tonelada, mientras que en el caso de la industria ese valor era estimado por la BCR en 313,7 u$s/tonelada. Eso considerando un derecho de exportación pleno del 26,0% para el poroto y del 24,5% para la harina y el aceite.

En esa jornada del viernes pasado el valor medio negociado en el mercado A3 por la Soja Rosario Diciembre 2025 fue de 339,0 u$s/tonelada, lo que implica que el impacto de los DJVE libres de retenciones sigue vigente. Hoy lunes la Soja Diciembre 2025 finalizó en 343 u$s/tonelada en línea con la suba del valor internacional del producto.

La posibilidad de que la industria aceitera argentina se abastezca de soja importada en la actual época del año es limitada, lo que obliga a sostener compras en el mercado interno. La cosecha paraguaya recién comienza a ingresar al mercado regional a partir del mes de febrero.

La consultora StoneX proyecta que la cosecha paraguaya de soja 2025/26 sería de al menos 10,6 millones de toneladas, de las cuales 9,2 millones serían de la campaña de primera y las restantes 1,3 millones de toneladas del ciclo de segunda.

{kind=link}

Sigan con la estupidez de sacar a china fuera de juego de la economía argentina haciendo caso este gobierno ridículo quebranto apoyan… Se van a arrepentir.