La comercialización argentina de maíz 2023/24 viene registrando un impulso enorme en línea con precios de exportación cada vez más entonados.

El último dato oficial disponible, correspondiente al pasado 15 de febrero, mostraba que ya se habían comercializado 42,02 millones de toneladas de maíz 2023/24, una cifra equivalente al 85% de la cosecha de grano comercial lograda en ese período.

Las propias estadísticas de compras muestran que al 15 de enero los exportadores habían adquirido 36,99 millones de toneladas, mientras que las 5,02 millones restantes fueron compradas por la industria de bioetanol, de balanceados y de molienda seca y húmeda, entre otros usos.

Eso implica que las proyecciones realizadas por la Secretaría de Agricultura en el presente mes de enero ya quedaron “viejas”, porque estiman embarques de maíz 2023/24 por un volumen de 36,5 millones de toneladas.

A la fecha los embarques declarados (DJVE) ante la Secretaría de Agricultura de maíz 2023/24 suman 36,66 millones de toneladas, una cifra casi equivalente a las compras informadas.

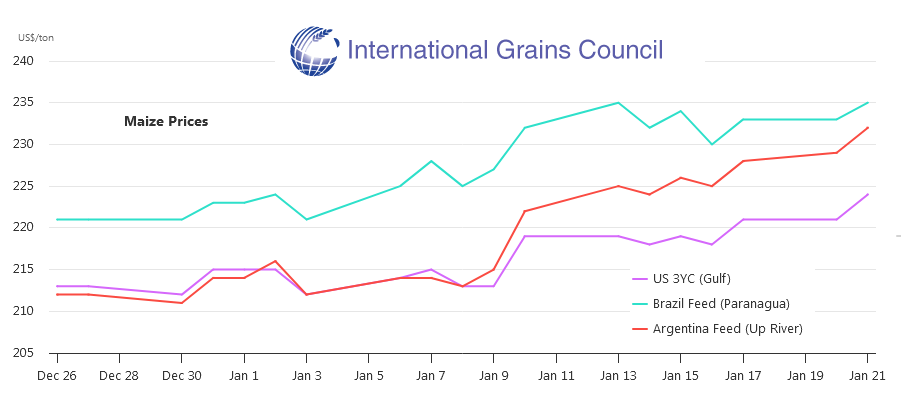

Con la sequía que se está extendiendo en regiones agrícolas clave, parte de la oferta prevista de maíz temprano argentino 2024/25 se perderá, fenómeno que se refleja en la dinámica de los valores FOB del producto.

Como esa realidad se traslada hacia los valores internos (FAS) del cereal, los empresarios agrícolas con tenencias de maíz activan órdenes de venta o proceden a realizar liquidaciones de granos entregados con la modalidad de “precio a fijar”.

Con Brasil embarcando menos maíz que un año atrás y con una cosecha de cereal tardío que sería este año inferior a la lograda en 2024, algunos importadores del producto prefieren ir a lo seguro y originar maíz en Sudamérica aunque eso cueste algunos dólares más.

La contrapartida de lo que sucede con el maíz 2023/24 es lo que sucede con el cereal de la nueva campaña 2024/25, que al 15 de enero o apenas llevaba vendidos 6,31 millones de toneladas, de las cuales 3,94 millones correspondían a operaciones con “precio a fijar”.

{kind=link}