El Departamento de Agricultura de EE.UU. (USDA) lo volvió a hacer: nuevamente “acomodó” los números en el balance de oferta y demanda de soja en EE.UU. con el propósito de “maquillar” la situación presente en esa nación en lo que respecta a la oleaginosa.

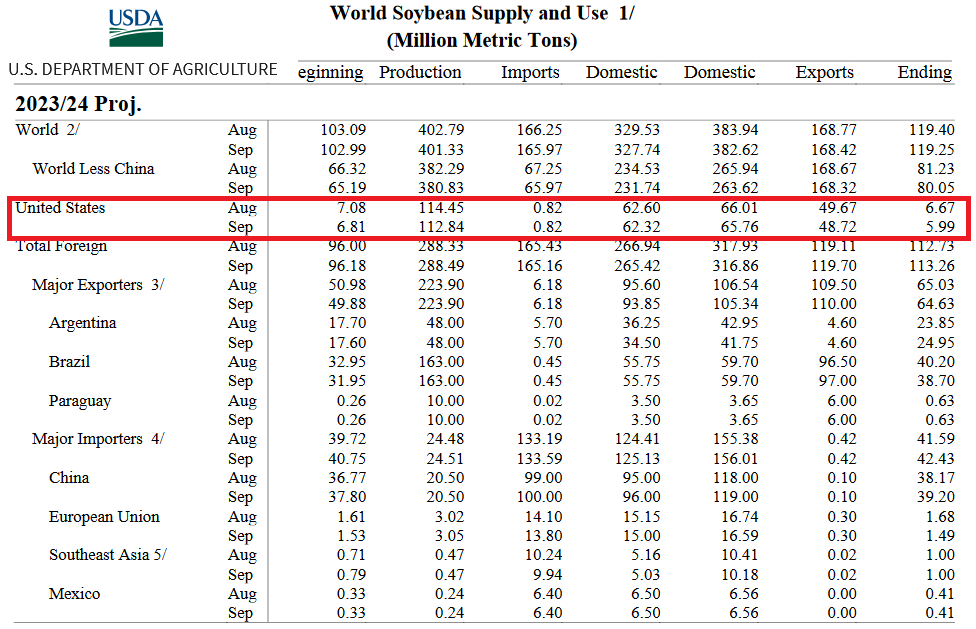

Este martes el informe mensual del USDA redujo el stock de soja estadounidense 2022/23 y también ajustó a la baja la producción (que ahora es prevista en 112,8 millones de toneladas versus 116,3 millones en el ciclo anterior). Sin embargo, tales fenómenos apenas afectaron el stock final previsto para 2023/24 porque se redujo la oferta exportable proyectada a unos magros 48,7 millones de toneladas versus 54,1 millones en la campaña anterior.

Tal ajustes, muy convenientes, más allá de lo realistas que puedan resultar o no, igualmente dejan en evidencia que EE.UU. no logrará recuperar las existencias internas de soja, las cuales permanecerán en 2023/24 en niveles muy bajos en términos históricos.

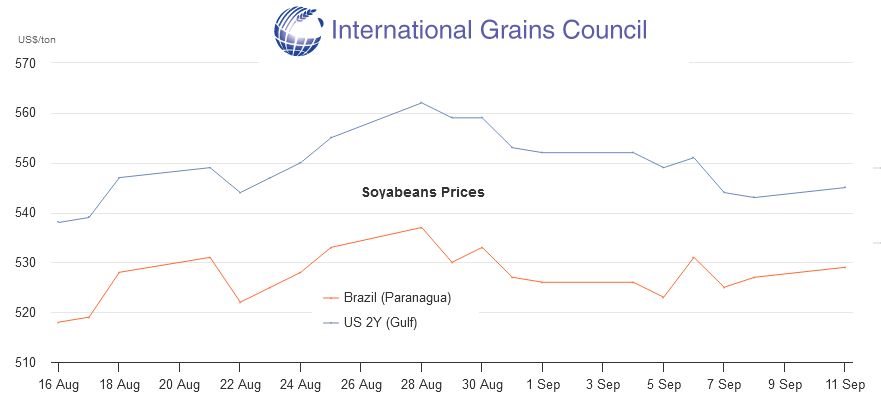

Además, más allá de que las cifras están expresadas en términos de una campaña agrícola, la clave son los tiempos del mercado, dado que la oferta brasileña de soja recién ingresará a la plaza internacional a partir de enero próximo.

Hasta que aparezca el poroto brasileño y con la Argentina “fuera de juego” hasta abril de 2024 –debido a un desastre climático inédito– la demanda internacional se focalizará en EE.UU. y el país deberá administrar sus embarques para asegurar el “empalme” con la próxima cosecha 2024/25.

Esa es la razón por la cual, a pesar de estar a un paso del inicio de la cosecha estadounidense de soja, el valor FOB del poroto embarcado en el Golfo de México (EE.UU.) tiene un diferencial del orden de 15 u$s/tonelada respecto de la soja brasileña.

En lo que respecta a la demanda, si bien a nivel global fue ajustada por el USDA, en China la proyección de consumo de soja en 2023/24 pasó a 100 millones de toneladas versus 99,0 millones estimadas un mes atrás.

{kind=link}