El Ministerio de Agricultura actualizó en los últimos días, con datos oficiales a 2018, un documento estadístico clave sobre el peso que tienen las 31 principales cadenas agroalimentarias del país. Del trabajo pone de relieve que la soja, que hasta 2015 representaba el 26% del Valor Bruto de la Producción (VBP), retrocedió al 21% en los tres primeros años de la gestión de Mauricio Macri, en coincidencia con la baja de las retenciones y la eliminación de las trabas a la exportación de otros cultivos.

El análisis cerró a fin de 2018, con lo cual hay que esperar para ver si esta tendencia hacia una saludable diversificación de la matriz productiva de la Argentina se sostuvo en 2019 (cuando el propio macrismo desandó el camino y reimplantó muchas retenciones) y lo que sucede de ahora en adelante, durante el gobierno de Alberto Fernández (que volvió a subir ese tributo).

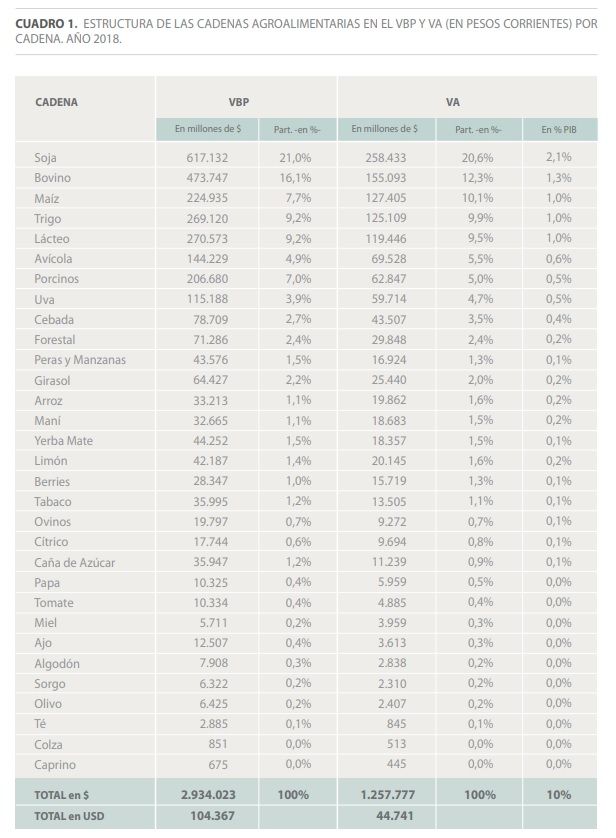

En 2018, por lo pronto, la soja había reducido a 21% su exagerada participación del 26% tres años antes, en 2015. La seguían según su VBP otras cuatro sectores productivos: el bovino (16,1%), el trigo y el lácteo (9,2%) y el maíz (7,7%).

“Entre estos cinco complejos se concentra el 62% del total de valor agregado de las Cadenas Agroalimentarias. Respecto a 2015, las cadenas que ganan participación en forma significativa son Maíz, Trigo, Porcino y Uva,mientras que las que pierden participación son Soja, Bovino, Lácteo, Avícola y Forestal”, define el documento.

Otros datos de mucho interés que contiene el trabajo es que el conjunto de las 31 Cadenas Agroalimentarias analizadas generó durante 2018 el 10% del valor agregado nacional y el 55% de las exportaciones, a pesar de la fuerte sequía que castigó entonces la producción.

Otra perlita del documento es el cálculo del empleo que generan estos 31 sectores productivos: fueron 2.143.849 personas ocupadas, con un crecimiento de la demanda de mano de obra de 60.000 respecto de 2015. Esto implica el 11% del empleo a nivel nacional.

Las 31 Cadenas identificadas abarcan el 90% del valor agregado agroalimentario del país, y generaron durante 2018 valor agregado por 1.257.777 millones de pesos o su equivalente a 44.741 millones de dólares. Esto implica el 10% del producto interno bruto (PBI).

Pero el Valor Bruto de la Producción es mucho mayor. Llegó a 2.934.023 millones de pesos o 104.367 millones de dólares, lo que equivale al 12% del valor bruto de producción nacional.

El documento dice que “la Soja sigue siendo la principal cadena, pero su peso se viene reduciendo en los últimos años (al igual que Bovino, Lácteo, Avícola y Forestal) donde ganan participación Maíz, Trigo, Porcino y Uva”.

Los expertos que analizaron las cifras oficiales -entre ellos figuran Roberto Bisang y Agustín Lodola- afirman que “si bien los eslabones principales (producción primaria y procesamiento industrial) han mostrado variaciones similares, el manufacturero ha evidenciado en los últimos años menos dinamismo que la producción primaria, indicando que hay mucho potencial para agregar valor”. El documento puso como ejemplo la cadena del Maíz.

Añadieron que “este cambio en la composición de las cadenas tiene su correlato en una mayor diversificación geográfica”, ya que las provincias “pampeanas” han aumentado su diversificación, al igual que otras que tienen mayormente cadenas “pampeanas” en su estructura productiva como San Luis, Catamarca, Corrientes, Chaco, Formosa, Salta y Santiago del Estero.

Dentro de las jurisdicciones que mantienen su perfil regional, salvo las patagónicas que también aumentaron su diversificación debido a la caída de sus cadenas principales (Peras y Manzanas y Ovinos), el resto aumento su especialización como Jujuy, La Rioja, Tucumán, Misiones, Mendoza y San Juan.

El trabajo también mide el aporte de las cadenas a la inserción internacional del país. En conjunto tienen un coeficiente de inserción externa (expo/valor bruto de producción) del 30%, pero con una alta variabilidad hacia el interior.

Conviven cadenas de muy elevada inserción internacional como Té, Miel, Olivo, Soja y Maní, con otras que básicamente poseen un destino de mercado interno como Cítrico, Tomate, Yerba Mate, Avícola o Lácteo.

Las cadenas que más han crecido, entre 2015 y 2018, en este coeficiente son Algodón, Colza, Olivo, Té y Trigo. Por su parte Girasol, Sorgo y Uva han disminuido sus exportaciones respecto al VBP.

Otra forma de ver la gran inserción internacional de las cadenas es a través del posicionamiento de sus diferentes productos. En ese aspecto hay 13 cadenas (Ajo, Bovino, Cebada, Girasol, Maíz, Limón, Maní, Peras y Manzanas, Soja, Trigo, Uva, Yerba Mate) que tiene algún producto entre los primeros cinco a nivel mundial.

Si ampliamos a los primeros 10 lugares se agregan cadenas como Algodón, Cítrico, Lácteo, Miel, Olivo, Papa y Sorgo.

{kind=link}