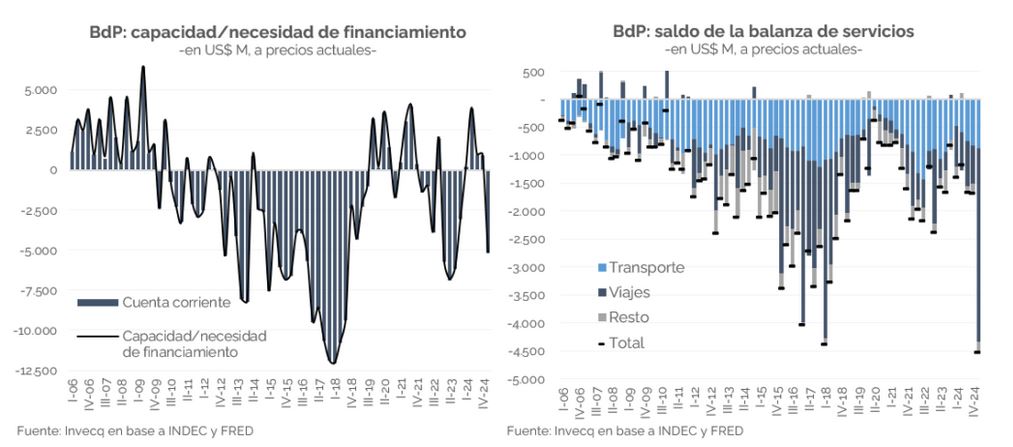

Se dieron a conocer los datos de la balanza de pagos del primer trimestre y los números son preocupantes: un déficit de cuenta corriente de 5191 millones de dólares, lo que evidencia que el país es un “colador” de divisas.

El saldo comercial del período fue negativa en 2443 millones de dólares debido a importaciones que crecieron bastante más que las exportaciones, lo que es esperable por la apreciación cambiaria y la liberalización del comercio exterior.

La principal diferencia vino por el lado de los servicios, los cuales, si bien son estructuralmente deficitarios en la Argentina, evidenciaron el rojo más alto de toda la serie (-4502 millones de dólares), incluso medida en pesos constantes. Esto se explica por el rubro “viajes”, que aumentó 388% y marcó un récord (-3464 M/u$s).

“La principal pregunta que surge es si esta dinámica es sostenible. El gobierno cree que sí: los dólares que aportarán Vaca Muerta (hidrocarburos) y la minería, más la entrada de capitales vía cuenta financiera, serán más que suficientes para financiar la demanda total de divisas. No hay ningún tipo de problema en mantener este tipo de cambio”, señala un informe de la consultora Invecq liderada por el economista Esteban Domecq.

“No obstante, hay razones para poner en duda esa conclusión. En primer lugar, el salto exportador es una realidad, pero falta para que se materialice el crecimiento importante y podría no ser suficiente”, alerta.

En segunda instancia, el informe señala que, si bien es de esperar que la Argentina retome el acceso a los mercados internacionales, la necesidad de dólares en los próximos años será muy alta, con lo cual el aluvión de capitales debería ser notable (algo que está por verse).

“Una victoria en las elecciones de octubre (algo, hoy en día, muy probable) se traduciría en una baja del riesgo país, que le permitiría al Tesoro colocar deuda en el exterior, a una tasa razonable. ¿Pero cuánto? El ‘riesgo político’ podría disiparse, pero los inversores también mirarán otro tema: las reservas del Banco Central (BCRA). Si bien su balance ha mejorado bastante, en gran medida se explica por los desembolsos de organismos internacionales”, apunta Invecq.

Por último, se indica que si bien al equipo económico del gobierno de Javier Milei parecería no preocuparle el nivel de reservas ni de tipo de cambio, “esto no implica que no cambie la estrategia luego de octubre próximo, sea por elección propia o como consecuencia de los movimientos del mercado”.

“Hoy en día, el gobierno prioriza consolidar el proceso de desinflación, y por ello prefiere no comprar divisas al interno de la banda, así como trata de mantener a raya al tipo de cambio oficial (vía intervención en futuros, desregulaciones para la inversión financiera de no residentes, etc.). Pero la realidad podría ser otra a fines de 2025”, resume.

{kind=link}