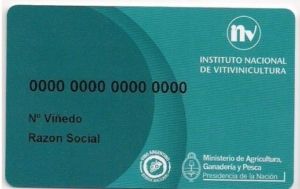

El Instituto Nacional de Vitivinicultura (INV) decidió establecer un nuevo documento para identificar cada uno de los lotes sembrados con vides en el país: la “tarjeta del viñatero”. A partir de este documento, se plantea controlar todos los movimientos de uva, desde las fincas a las bodegas.

Aunque ese documento había sido creado en 2016, recién ahora -mediante la Resolución 25/2021 publicada en el Boletín Oficial-, el organismo a cargo de la vitivinicultura la definió como “única identificación y constancia de inscripción de los viñedos ante el INV. La tarjeta entonces reemplaza ahora totalmente a la “Cédula del Viñedo”, que había sido creada en 2014.

“La Tarjeta del Viñatero será única e intransferible, personalizada e identificada con el número de inscripción del viñedo y tendrá un número único que se asociará con el legajo electrónico”, explicó la resolución del INV, que además estableció que “este instrumento de identificación deberá ser retirado por el titular del viñedo, persona autorizada o apoderado legal debidamente acreditado en la Oficina Jurisdiccional del INV donde radica inscripto el viñedo”.

La idea es, a partir de la difusión de esta tarjeta, un padrón acabado de los dueños de plantaciones de vides en todo el país , por lo que “al momento de recibir la Tarjeta del Viñatero, el titular del viñedo deberá indicar por lo menos un número de teléfono móvil y una dirección de correo electrónico que serán considerados oficialmente válidos” para contactarlo.

El documento será clave a partir de ahora para que cada productor puedan entregar su uva a la bodega de su elección. “Los establecimientos elaboradores de vinos y mostos deberán solicitar a cada productor uno de los números que le fueran otorgados para el viñedo correspondiente por cada viaje de uva y registrarlo en el campo pertinente” dentro de la Declaración Jurada de Ingreso de Uva, se determinó.

Luego, esta Declaración Jurada, con su correspondiente numeración, “será exigible para toda tramitación que involucre antecedentes de elaboración, independientemente de cualquier otra acción fiscalizadora que así lo amerite”, indicó el INV.

Por otro lado, el organismo decidió que “las uvas que son enviadas a establecimientos para ser destinadas a otros usos que no sea la elaboración de vinos y/o mostos, como por ejemplo Secaderos, Exportadores o Distribuidores de Uva en Fresco, también deberán estar amparadas por sus correspondientes números”.

En cada movimiento, los inscriptos deberán abonar el arancel correspondiente por kilogramo declarado de uva como ingresado al establecimiento elaborador.

{kind=link}