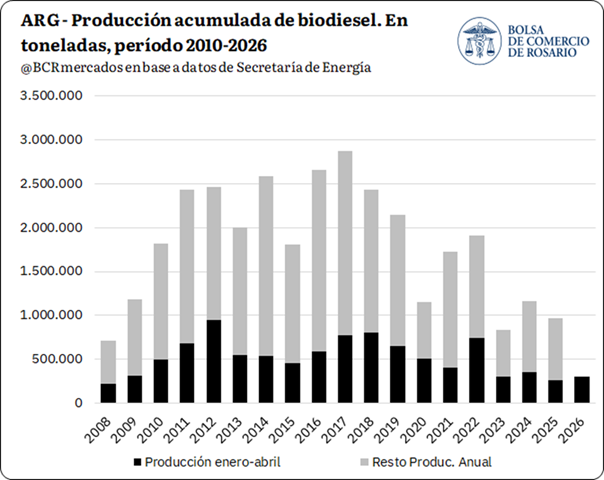

La industria del biodiesel en Argentina no logra despegar. Un informe publicado recientemente por la Bolsa de Comercio de Rosario (BCR) confirma que la producción acumulada en el primer cuatrimestre de 2026 alcanzó 308.565 toneladas, un 16% por encima del mismo período del año pasado, pero todavía un 25% por debajo del promedio de los últimos cinco años, ubicándose como el tercer total más bajo desde 2010.

El número suena a leve recuperación, pero el contexto lo desdibuja rápido, ya que la capacidad instalada de producción de biodiesel a nivel nacional se ubica en torno a 3,8 millones de toneladas anuales, mayormente en la provincia de Santa Fe, lo que implica una capacidad ociosa anual cercana al 75%. Dicho de otro modo, tres de cada cuatro toneladas que el país podría producir no se están fabricando.

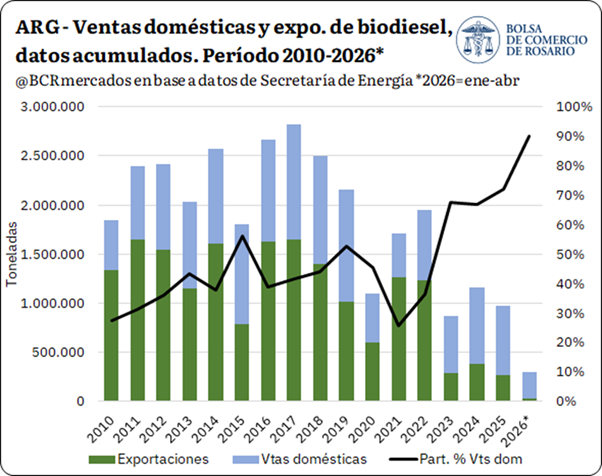

El diagnóstico de la BCR es contundente sobre el origen de la crisis, ya que no es la falta de soja ni un problema técnico de las plantas, sino el derrumbe de las exportaciones. Desde 2022, la participación de las ventas domésticas sobre el total trepó hasta representar un máximo del 72% en 2025 y del 90% en el primer cuatrimestre de 2026. Una industria que nació orientada al mercado externo depende hoy casi exclusivamente del corte obligatorio en gasoil.

Las cifras del arranque del año son las peores desde que existe el sector. En el primer cuatrimestre de 2026 se realizaron exportaciones por solo 30.360 toneladas, el registro más bajo desde que comenzó la producción de biodiesel en Argentina hacia el año 2008.

La situación no es nueva. En el primer semestre de 2025, las exportaciones habían caído a apenas 30.000 toneladas, el menor registro desde que hay datos oficiales. La consultora internacional Oil World llegó a proyectar que Argentina podría cerrar ese año con una producción total de 950.000 toneladas, lo que implicaría un uso de apenas el 20% de la capacidad instalada. La falta de acceso a mercados externos golpea especialmente a las plantas del Gran Rosario, mientras el mercado estadounidense continúa cerrado y la Unión Europea depende de precios competitivos para ampliar las compras.

Esta caída sostenida no es una sorpresa para los observadores externos. En octubre de 2025, el Departamento de Agricultura de los Estados Unidos (USDA) publicó un diagnóstico que no dejaba mucho espacio para el optimismo. El organismo previó que el sector argentino de biocombustibles se mantendría estancado sin una reforma significativa, señalando que existe poca voluntad política para impulsar medidas en la materia y que la legislación vigente limita los niveles de mandatos obligatorios de corte.

El informe también apuntó a la tasa efectiva de mezcla. La tasa efectiva promedio de mezcla de biodiesel con gasoil en 2024 fue del 6,8% y se proyectaba que en 2025 sería del 6,6%, ligeramente por debajo del 7,5% exigido por la norma vigente. Que la mezcla real se ubique por debajo de lo que la propia ley exige ilustra la resistencia que enfrenta el sector desde adentro del sistema.

El contraste con la región no podría ser más marcado. La industria automotriz argentina está estrechamente integrada con la brasileña, donde la tasa obligatoria de biodiesel es actualmente del 15% y los fabricantes de automóviles no formulan reclamo alguno al respecto. Mientras tanto, algunos fabricantes locales de vehículos en Argentina se oponen a mezclas superiores al 10% alegando riesgos en motores y coberturas de garantía, aunque las pruebas realizadas en los últimos años generalmente no mostraron efectos adversos.

A nivel global, la producción de biodiesel y HVO alcanzará 61,9 millones de toneladas en 2025, con una leve caída frente al año anterior por la contracción en Estados Unidos, Argentina, la Unión Europea y Canadá, compensada por el crecimiento de Brasil e Indonesia. Mientras estos países aumentan los cortes y suman valor a sus cadenas productivas, Argentina sigue sin lograr insertarse en esa tendencia.

En este contexto es donde la BCR coloca sus expectativas en la discusión legislativa. El oficialismo ingresó un proyecto para discutir un nuevo marco regulatorio que proyecta un incremento de la tasa de corte al 10% luego de 12 meses desde la sanción de la ley.

La amenaza adicional que complica el panorama exportador es la Unión Europea. La UE podría adoptar una resolución que dejaría vedadas las posibilidades de Argentina de continuar enviando biodiesel a ese destino, que actualmente es su único mercado relevante, con una cuota vigente de 1,2 millones de toneladas anuales a precio mínimo. Si ese canal se cierra sin que el mercado interno haya crecido, la industria quedaría sin salida.

{kind=link}