“Se fue el 2024, un año lleno de altibajos y cambios de humor, con expectativas altas pero con deseos incumplidos. La industria está baja, por debajo de los promedios históricos, y lejos de lo que necesita el país en términos de renovación tecnológica en el campo”.

Esa es la síntesis que utilizó ACARA (la asociación de concesionarias) como balance en el rubro de la maquinaria agrícola autopropulsada, que es el que requiere de trámites de patentamiento. Las cifras más acabadas sobre el negocio de la maquinaria agrícola serán dadas a conocer en las próximas semanas por el INDEC, pero este informe muestra un año de nueva contracción en esta industria que vende cosechadoras, pulverizadoras y tractores a los productores argentinos.

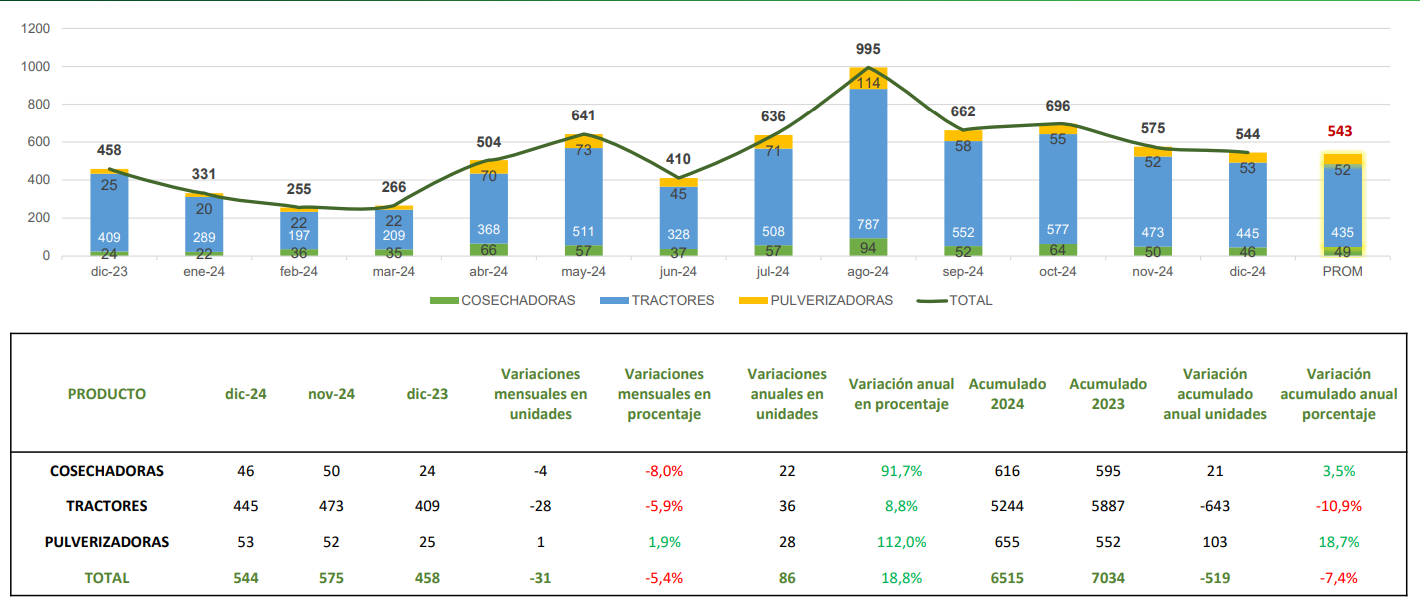

En todo el año, sumando los tres rubros, se han vendido 6.515 unidades, frente a 7.034 unidades en 2023, con una variación acumulada de negativa del 7,4%.

En diciembre pasado, lejos todavía de una recuperación, se vendieron 544 unidades entre cosechadoras de granos, tractores y pulverizadoras. Esto representó una caída mensual de 5,4% respecto a noviembre de (575 unidades), aunque una variación interanual de 18,8% en comparación con diciembre de 2023, cuando cambiaba el signo de gobierno y se producía una devaluación del dólar oficial.

La compañía estaounidense John Deere lideró las ventas en el segmento de cosechadoras y tractores. Pero su compañía controlada, Pla, quedó lejos de la punta en el rubro pulverizadoras, donde siguen dominando los cordobeses de Metalfor.

Rubro pro rubro, en el acumulado anual de 2024 se han vendido 616 cosechadoras, que comparadas con 595 unidades en 2023 implican una variación acumulada positiva del 3,5% .

John Deere lideró todo el año pero cerró con tendencia a la baja, culminando con el 42,4% del mercado, seguido por Case con 29,7% y New Holland con 19%. Pero el grupo CNH (Case+NewHolland) superó a la marca del ciervo porque logró en conjunto el 48,7%. El grupo Agco, con sus marcas Challenger y Massey Fergusson, recuperó algo del terreno perdido en el 2023 con mayor disponibilidad de producto.

En tractores, el acumulado anual de 2024 asciende a 5.244 unidades, frente a 5.887 unidades en 2023, lo que refleja una variación acumulada negativa de 10,9%. Aquí también John Deere culminó el año liderando indiscutidamente con el 40,3% del mercado, seguido por New Holland con 15,7%. Case y Pauny mantienen cuotas cercanas al 14%, mientras que Valtra destaca como la única marca con crecimiento positivo en el acumulado anual.

Finalmente en pulverizadoras, con un acumulado anual de 655 unidades en 2024 frente a 552 unidades en 2023, se registró un crecimiento acumulado de +18,7%.

Metalfor lidera en todo el año, cerrando con 28,5%, 2,1 puntos por encima de PLA by John Deere (26,4)% y 11,7 puntos por arriba de Caimán (16,8%). Entre las líderes, Metalfor y Caimán continúan creciendo significativamente, mientras que PLA muestra un crecimiento más moderado.

Según el análisis de ACARA, “el 2025 necesita de algún cambio de las variables que afectan al sector en forma favorable para recuperar al menos un 20% y volver a valores promedio” de ventas de maquinaria. Pero el escenario es desafiante porque “la producción va a ser buena en cantidad, los precios están muy bajos y los márgenes ajustadísimos. Encima en los últimos días, las complicaciones de cumplimiento de compromisos financieros de jugadores importantes del agro le ponen una incertidumbre más a un sector que viene golpeado”.

{kind=link}