Con demasiados frentes monetarios, financieros y geopolíticos abiertos, la mayor parte de los administradores de grandes fondos corporativos están priorizando la liquidación de futuros de materias primas para relocalizar el capital en títulos del Tesoro de EE.UU.

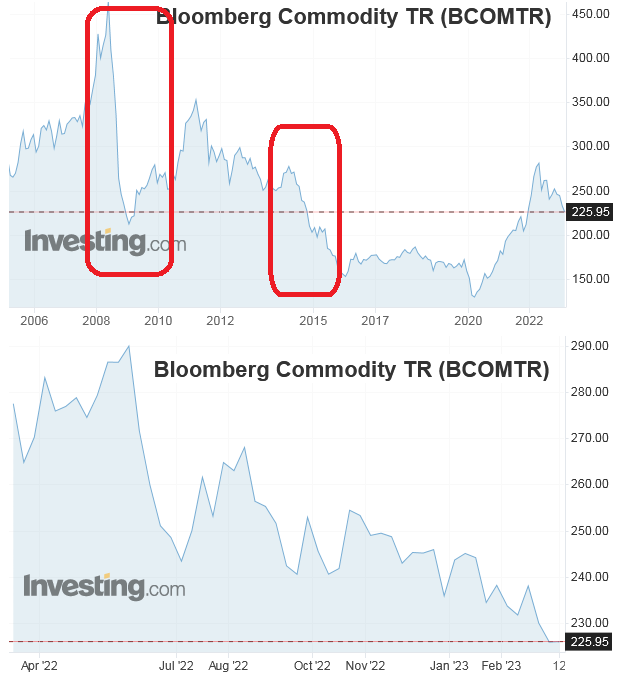

El fenómeno, conocido en el jerga financiera como “vuelo hacia la calidad”, se registró en 2008/09 con la crisis global desatada por la “fiesta” de las hipotecas sub-prime y en 2014/15 con la anticipación de una política monetaria más restrictiva por parte de la Reserva Federal de EE.UU., la cual fue desactivada luego de la pandemia de Covid-19.

Al observar la evolución del índice de materias primas elaborado por la agencia Bloomberg –integrado por commodities energéticos, metalíferos y agroindustriales– puede verse en que, si bien ya nos encontramos prácticamente en el “piso” de la crisis de 2008/09, aún falta un largo trecho para alcanzar el nivel mínimo del “bajón” registrado en 2014/15.

Si bien los fundamentos intrínsecos del mercado de soja, por ejemplo, son claramente alcistas con EE.UU. prácticamente sin reservas internas del poroto y un desastre climático sin precedentes en la Argentina (el principal exportador mundial de harina de soja), al momento de liquidar masivamente futuros de materias primas los gestores de fondos no reparan en ninguna de esas circunstancias: simplemente protegen el capital hasta que el nivel de extrema incertidumbre se evapore.

En perspectiva, la soja en el CME Group (“Chicago”) se encuentra en un nivel de precios elevado en términos históricos, lo que implica que, si va camino a afrontar un caída profunda, debe recorrer aún un camino bastante extenso.

Sin embargo, eso es un “espejismo” para los empresarios agrícolas argentinos, dado que, por efecto de los derechos de exportación, retenciones cambiarias y encubiertas (fideicomisos), además de distorsiones provocadas por intervenciones gubernamentales (“dólar soja”), el precio recibido es sustancialmente inferior al correspondiente.

Esa particularidad, en un contexto de desastre climático que se llevó la mayor parte de la cosecha esperada de soja 2022/23, retrasa decisiones de venta por parte de los productores argentinos, lo que genera, en un escenario bajista impulsado por una crisis global, que el país sudamericano pierde por partida doble: tanto por el impacto del clima como por precios en caída que se le “escurren” de las manos.

Tal situación, en un contexto de crisis cambiaria, económica y social, introduce a la Argentina en un escenario muy complejo de gestionar, especialmente porque los integrantes de la coalición gobernante se encuentran enfrentados entre ellos y el país va camino a un proceso electoral en el cual deberá elegir nuevo presidente en el próximo mes de octubre.

{kind=link}