La relación stock/consumo es uno de los indicadores más utilizados por los analistas del mercado agrícola, porque marca cuánto grano hay disponible para hacer frente a las necesidades del mercado, un factor determinante a la hora de fijar los precios y la estrategia comercial de cada sector.

Bueno, a preocuparse, porque apenas pasaron dos meses de la cosecha y en la Argentina teóricamente solo queda trigo disponible para atender cinco meses más de la demanda habitual que tiene el país, entre consumo interno y exportaciones. Vienen marzo, abril, mayo, junio, julio. ¿Y sanseacabó? Justo en un año electoral, podría llegar a producirse en un bache hasta que llegue la cosecha 2019/20, en pleno ballotage, a partir de noviembre.

En la campaña 2018/19, la Argentina ha tenido una gran campaña del cereal, con una producción holgada de unas 19,4 millones de toneladas. Con semejante volumen, pareciera de antemano que no debería haber problemas, ya que el consumo interno suele ser de 6 millones de toneladas. Se sobreentiende que la oferta es mucho más que suficiente y podría cubrir hasta tres veces las necesidades de los argentinos, que son de unas 500 mil toneladas mensuales.

Pero según muestra un estudio de la Bolsa de Comercio de Rosario (BCR), esto no sería tan fácil como luce. De hecho, dos analistas de ese mercado,

Desiré Sigaudo y Emilce Terré, se han puesto a mirar cuánto trigo disponible quedaba en los acopios y llegaron a la conclusión que “en un mercado doméstico muy ajustado, la relación stock/consumo de trigo cayó a su nivel más bajo en al menos 30 años”.

Esto es, desde 1989, año en que Carlos Menem accedía a su primera presidencia, no hay tan poco trigo disponible en el mercado.

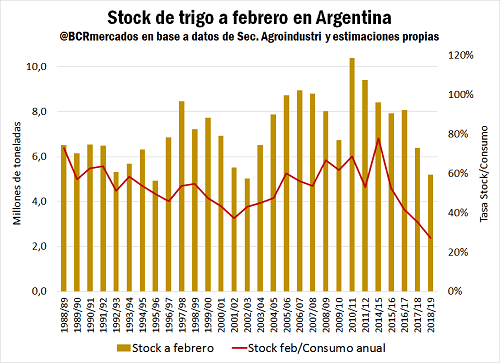

“Actualmente el mercado argentino de trigo se encuentra muy ajustado en términos de mercadería disponible. De acuerdo a datos de la Secretaría de Agroindustria, el stock de trigo al 28 de febrero sería de 5,2 millones de toneladas”, indicaron las analistas de la BCR.

Ese es el stock físico más bajo para el segundo mes del año de los últimos 16 años. Pero “si se analiza ese nivel de stocks en relación con las necesidades de la demanda -y como el consumo de trigo en Argentina mostró una tendencia alcista en las últimas décadas-, el ratio stock/consumo a febrero constituye el más bajo en los registros, que cubren más de 30 años”.

Más gráfica todavía para entender esta situación es esta imagen utilizada en el informe. “Los stocks de trigo a fin de febrero cubrirían apenas el 27% del consumo anual estimado para Argentina. Medido en días de consumo, las existencias actuales serían capaces de abastecer el consumo del país durante poco más de 5 meses”. Esto es sumando el consumo doméstico más los negocios habituales de exportación.

¿Y eso cómo sucedió? ¿Qué pasó, si como ya dijimos la última cosecha superó tres veces la cantidad de trigo que necesitan los argentinos?

La respuesta está también muy clara en el informe de la bolsa rosarina, que se basa en los datos del propio Gobierno. Se enfatiza allí que “el sector exportador se aseguró la tenencia de grano a una velocidad sin precedentes en el mercado argentino”.

Del lado de la exportación, 4,8 millones de toneladas del cereal ya salieron del país -según el INDEC- entre diciembre 2018 y enero 2019, lo que representa el volumen más alto para este bimestre de cosecha de los últimos 10 años.

La molinería local, en tanto, procesó entre diciembre y enero 833.545 toneladas según la misma Secretaría de Agroindustria, el volumen más bajo de los últimos 3 años. En enero, sin embargo, se molieron 442.002 toneladas, con un crecimiento interanual del 1%.

Ver La zozobra del trigo: la cadena podría hacer un papelón del que Moreno se mataría de risa

Ambos sectores deben declarar sus compras ante el gobierno, para que éste y el mercado puedan ir monitoreando la situación. Al 6 de marzo, según los datos que difunde Agroindustria, los exportadores llevaban comprados 10,46 millones de toneladas de trigo mientras que los molinos que atienden el mercado doméstico habían adquirido otras 2,05 millones. Esto hace un total de 12,5 millones de toneladas que ya están en el mercado.

Teniendo en cuenta que según Agroindustria la cosecha de trigo concluyó en febrero en 19,46 millones de toneladas, el escenario de disponibilidad sería un poco más holgado que el proyectado por la BCR, pues quedarían sin vender unas 7 millones de toneladas de trigo. La diferencia es el poco trigo que queda en silobolsas en el campo, en poder de los productores.

De todos modos, esta disponibilidad sigue mostrando un balance recontra ajustado para lo que queda del año, porque además hay que reservar la menos medio millón de toneladas para semilla.

Un escenario parecido se dio en 2018, cuando entre agosto y septiembre comenzó a escasear el trigo y los molinos se veían con problemas para llegar al empalme con la nueva cosecha, que comienza en noviembre de cada año. La solución fue que finalmente le compraron parte de la mercadería que habían acopiado los exportadores y no hubo faltantes. Pero estos pases de manos no salieron gratis: los precios de los panificados al consumidor subieron de golpe un escalón y después nunca bajaron.

{kind=link}