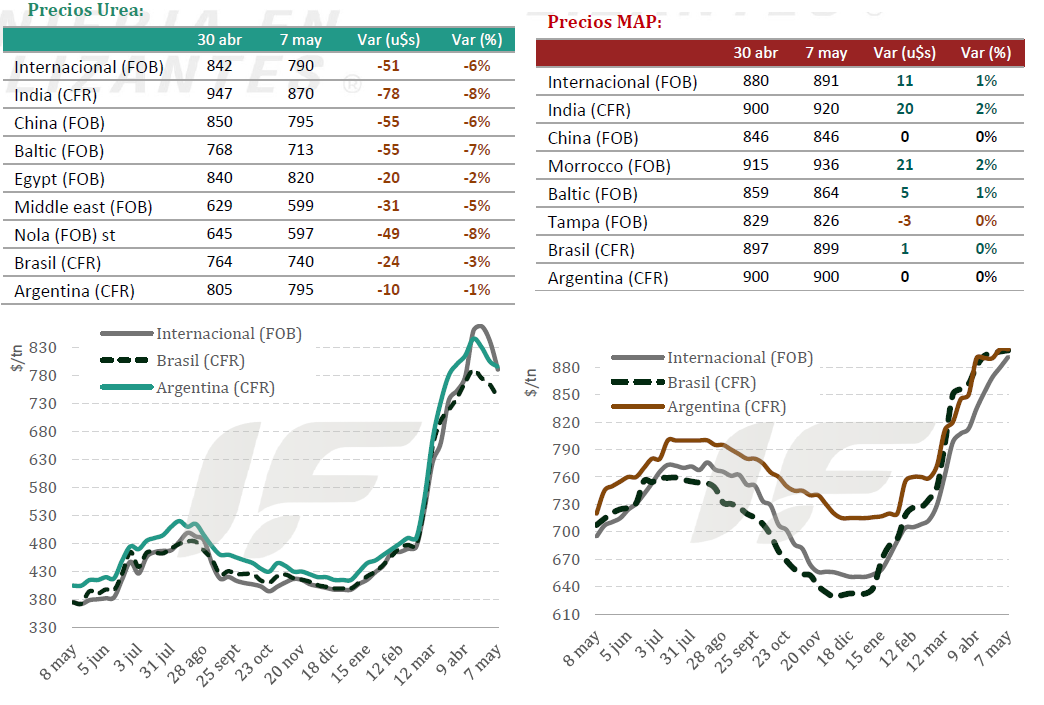

Finalmente, los precios internacionales de los fertilizantes nitrogenados comenzaron a caer luego de alcanzar precios muy elevados como consecuencia de los problemas productivos y logísticos generados por la guerra en Medio Oriente.

El punto de inflexión fue la semana del 15 al 22 de abril, cuando la licitación de Indian Potash Limited (IPL) por 2,5 millones de toneladas de urea fue adjudicado a precios récord (959 u$s/tonelada CFR costa oeste India y 935 u$s/tonelada CFR costa este).

“Desde ese pico, los precios caen sin pausa por tercera semana consecutiva. La dinámica actual se define por una severa destrucción de la demanda y compradores que se resisten a los altos costos, lo que ha obligado a los proveedores a aplicar fuertes descuentos para liquidar inventarios”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

Los nuevos negocios hacia India se están cerrando a precios drásticamente inferiores a los pagados en su última licitación de IPL. Se espera que el país anuncie una nueva licitación a finales de mayo o principios de junio.

Aunque el estrecho de Ormuz sigue bloqueado (lo que el mercado ya empieza a asimilar como una condición a largo plazo), la falta de compradores ha forzado caídas de precios.

“Irán redujo agresivamente su precio base oficial a 705 u$s/tonelada FOB (una caída de 65 u$s/tonelada en una sola semana) para intentar mover volumen. Qatar ha reanudado su producción (paralizada desde el 3 de marzo pasado), mientras que Omán se mantiene como el único exportador activo sin restricciones en el Golfo Pérsico”, apunta el informe.

“Tras meses de restricciones, Rusia levantó oficialmente su prohibición de exportación de nitrato de amonio, lo que debería aflojar la estrecha oferta mundial de nitratos. En cuanto a la urea, los proveedores rusos y del Báltico han tenido que bajar sus precios hacia los 690-720 u$s/tonelada FOB ante la nula demanda en Europa y América”, añade.

En la Argentina la actividad de importación se encuentra en un nivel excepcionalmente bajo. Los precios CFR de importación de esta semana han seguido cediendo y se ubican en un rango que va hacia los 770 a 790 u$s/tonelada. El último negocio cerrado del que se tiene registro en el mercado se concretó la semana pasada por un volumen muy pequeño (no más de 5000 toneladas) a 775 u$s/tonelada CFR.

“En el mercado interno, el cambio de tendencia de los precios internacionales de urea acentúa la tendencia de los productores argentinos, que están retrasando sus planes de posicionamiento en trigo, considerando bajar dosis de urea en el arranque de la siembra, para escapar a los altos costos del nutriente, y enfocarse en un refuerzo de nutrición en macollaje hasta hoja de bandera”, remarca el documento.

“A pesar de la caída en los precios CFR, los precios mayoristas todavía de ubican por debajo de los precios de reposición actuales. Hoy los 880-920 u$s/tonelada del mercado interno argentino reflejan una paridad de importación de 710 a 740 u$s/tonelada CFR respectivamente”, afirma.

Por su parte, esta semana el mercado mundial de fertilizantes fosfatados se mantuvo en un estado de estancamiento y parálisis, caracterizado por una profunda destrucción de la demanda. En tanto, la disponibilidad de producto sigue cayendo, impulsada por costos de materias primas que han alcanzado máximos históricos.

En China, ante los altos costos del azufre y la paralización de las exportaciones, las tasas de operación de las plantas cayeron drásticamente a un 30% de capacidad para el fosfato monoamónico (MAP) y un 40% para el diamónico (DAP).

En Marruecos se anticipa que la corporación OCP reduzca su producción en el segundo trimestre de este año entre un 30% y un 50% de su capacidad debido a los altos costos, lo que podría retirar hasta un millón de toneladas del mercado exportador.

Arabia Saudita opera con una capacidad reducida (estimada en 80%), dependiendo de las limitadas exportaciones vía el puerto de Yanbu en el Mar Rojo. Además, en Bangladesh, la producción local se detuvo por falta de amoníaco.

En cuanto a la demanda, India es el foco absoluto del mercado: la mega licitación de IPL por 1,2 millones de toneladas de DAP y 400.000 toneladas de TSP atrajo masivas ofertas, pero los proveedores aprovecharon la escasez para exigir precios altísimos. “Las ofertas más bajas por el DAP se ubicaron en 930-935 u$s/tonelada CFR, otorgando el poder de negociación a los vendedores”.

En Brasil la demanda está en pausa. “Los agricultores brasileños rechazan los altos costos; el mercado de MAP carece de liquidez y enfrenta una parálisis. Ante los altos precios, Brasil incrementó sus importaciones de TSP y roca fosfórica, pero incluso las opciones de mayor concentración se están volviendo inasequibles”.

En la Argentina los precios CFR de esta semana se mantienen mayormente estables, ya que no hay negocios físicos que los respalden. “En MAP se evalúa en el rango de 880-900 u$s/tonelada CFR. Sin embargo, existen indicadores y ofertas en el mercado que apuntan más alto, situándose entre 900-920 u$s/tonelada CFR, sin que se concreten ventas. El DAP se mantiene evaluado en un rango amplio de 860-900 u$s/tonelada CFR”.

“Como novedad logística relevante, se reportó que el buque Eastern Voyager finalmente logró cruzar el estrecho de Ormuz entre el 1 y el 2 de mayo. Este barco transporta unas 50.000 toneladas de DAP y MAP desde el puerto saudí de Ras Al-Khair con destino a Argentina y Uruguay”, remarca el informe.

A raíz de esta crisis logística y el posterior encarecimiento mundial del azufre, los precios de importación del MAP en la Argentina han experimentado una subida exponencial y sostenida, marcando una variación acumulada al alza de 220 u$s/tonelada CFR desde los valores previos a la crisis del Golfo. “Al igual que en la urea, los precios locales de DAP y MAP registran un marcado retraso respecto a la reposición”.

{kind=link}

Cómo Ingeniero Químico con experiencia en Plantas

Productoras de Hidrogeno ( Materia Prima Básica para fabricación de Fertilizantes Nitrogenados ).

Me apena ver la “Exportación de Gas Natural Licuado ”

(Materia Prima ,para la Obtención de Hidrogeno )

En vez de ser EXPORTADORES DE PRODUCTO TERMINADO DE GRAN DEMANDA EN LOS PAISES DEL MUNDO

PRODUCTORES DE CEREALES COMO EL NUESTRO!

UREA ,NITRATO ,CARBONATO Y SULFATO DE AMONIO

ASI COMO TAMBIEN AMONIACO

Se viene uma hambruna.