A diferencia de los que sucedía en otras épocas, los exportadores argentinos no muestran mayor apuro por registrar embarques del cereal ante la Secretaría de Agricultura y mantienen una posición comercial muy “comprada”.

Las estadísticas oficiales muestran que al pasado 4 de marzo los exportadores habían comprado 17,0 millones de toneladas de maíz 2025/26, de los cuales 10,3 millones tienen ya precio hecho. Adicionalmente, el interés abierto de contratos futuros de maíz 2025/26 en el mercado A3 es de 2,40 millones de toneladas.

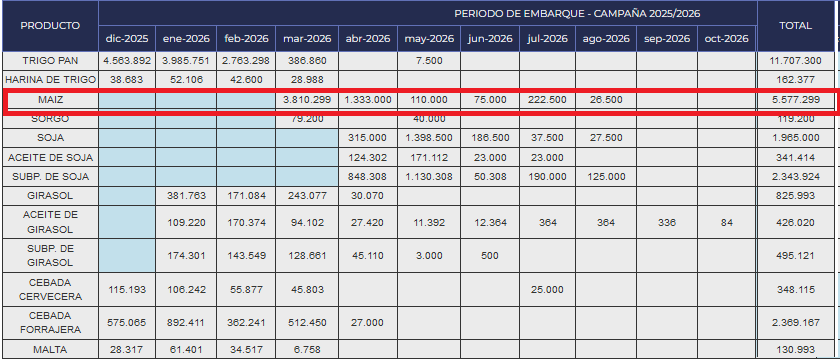

Sin embargo, las Declaraciones Juradas de Ventas Externas (DJVE) de maíz 2025/26 suman a la fecha “apenas” 5,57 millones de toneladas, es decir, una cifra muy inferior a la mercadería que los exportadores tienen ya comprada con precio concreto. Para entender la causa detrás de esa brecha es necesario repasar el complejo sistema de registración de embarques pesante en la Argentina.

La resolución 78 del Ministerio de Agricultura, vigente desde octubre de 2019, determina que los exportadores de productos agroindustriales están obligados a abonar al menos el 90% del derecho de exportación correspondiente dentro de los cinco días hábiles desde la registración de las Declaraciones Juradas de Ventas Externas (DJVE-360).

Las DJVE-360, como su nombre lo indica, permiten a las compañías, una vez registrada una exportación, contar con un plazo de embarque de un año a cambio de abonar por adelantado los derechos de exportación.

En cambio, con la opción de las DJVE-30, el pago de los derechos de exportación se abona al momento de la oficialización de la exportación, lo que implica que la cancelación del tributo se difiere por algunas semanas más. En ambos casos, DJVE-30 y 360, la base imponible se determina en base al precio FOB oficial –publicado diariamente por la Secretaría de Agricultura– vigente al momento de la registración de la exportación.

En lo que va del presente año 2026 los exportadores registraron DJVE de maíz 2025/26 por 5,27 millones de toneladas, de los cuales la mayor parte (4,00 millones) corresponde a DJVE-360. Eso indica que, dependiendo de la compañía y el momento, existen estrategias divergentes al momento de declarar embarques.

Si la perspectiva es que el precio internacional del maíz crecerá de manera sustancial en el próximo semestre, la estrategia más rentable, en tal caso, sería registrar una operación con ese plazo de embarque en la actualidad para “fijar” un menor valor por liquidar tanto de la operación como del derecho de exportación del 8,5% vigente sobre el cereal.

Te lo avisamos: Los fondos agrícolas anticipan un panorama súper alcista para el maíz en EE.UU.

Sin embargo, si se evalúa la posibilidad de una reducción o suspensión de derechos de exportación en dicho plazo, entonces esa estrategia debería ponderarse en función de esa hipótesis.

La otra variable de análisis es la financiera, dado que registrar DJVE-30 poco antes de concretar los embarques implica evitar asumir el costo de abonar por adelantado los derechos de exportación, algo que sólo se justificaría en caso de un escenario de devaluación, que no está contemplado en el horizonte inmediato. Eso porque la resolución 78 especifica que el 90% del impuesto anticipado en una DJVE-360 debe abonarse en función del tipo de cambio vendedor BNA del día anterior al pago.

En cualquier caso, el adelantamiento de compras de maíz 2025/26 por parte de los exportadores resultó una gran estrategia comercial, ya que tienen en su poder maíz adquirido a precios mucho menores que los vigentes en la actualidad (¡y en plena cosecha del cereal!).

{kind=link}