La caída del consumo interno, por sí sola, no alcanza para explicar el conjunto de la crisis vitivinícola, pero no deja de ser uno de los factores que más influye en la compleja situación económica que alcanza tanto a prestigiosas bodegas como a las pymes, e incluso al sector primario.

Se trata de un fenómeno en el que también hacen mella las tendencias globales, los precios deprimidos, los desequilibrios comerciales y el desacople de la cadena, pero que, desde ya, hace pie particularmente en la baja sostenida del consumo dentro del país, muy marcada durante los últimos 5 años.

Así lo indican las propias cifras difundidas por el Instituto Nacional de Vitivinicultura. En la previa a la publicación de su informe anual, el organismo adelantó que el mercado interno volvió a sufrir una nueva baja en 2025. La última vez que el consumo mostró una variación positiva fue en 2020, en el año de la gran pandemia.

La gran bola de nieve que golpea hoy al sector vitivinícola es una sucesión de hechos vinculados: bajo consumo, exceso de stock, caída de los precios y dificultades financieras para las bodegas. Incluso para las más históricas, que conforman ya un extenso listado que incluye nombres como Bianchi, Norton o, más una de las más recientes, Casa Montes.

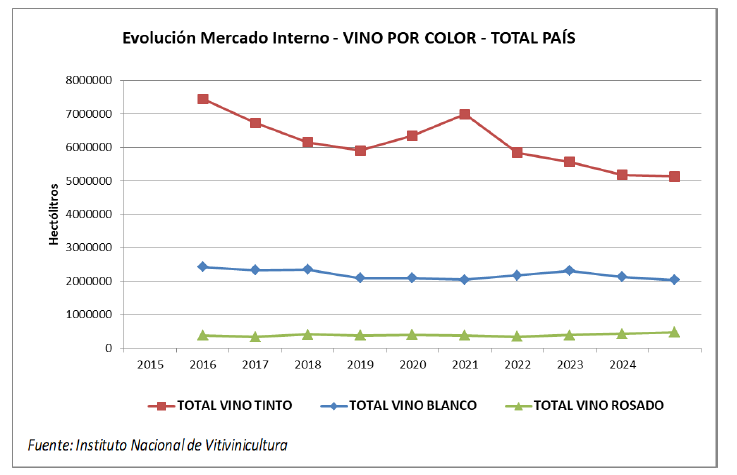

El enfriamiento de la demanda, que hoy casi no perdona a ninguna etiqueta en las góndolas, volvió a profundizarse en 2025. Respecto al año anterior, la comercialización se retrajo un 2,7% en total, que corresponde a un -0,5% en el caso de los vinos de color y un -8,8% para las variedades blancas. No fue sólo un mal año para el sector, sino uno más en una larga sucesión que se extiende, por lo menos, desde la pandemia del Covid. Al menos así lo indican las últimas mediciones publicadas por el INV, que ya mostraban una caída del 1,2% en 2024, del 6,3% en 2023, del 1,3% en 2022 y del 11,1% en 2021. En los últimos 5 años, la caída del consumo fue del 22,6%, es decir que el mercado interno se retrajo una quinta parte desde la pandemia hasta ahora.

No fue sólo un mal año para el sector, sino uno más en una larga sucesión que se extiende, por lo menos, desde la pandemia del Covid. Al menos así lo indican las últimas mediciones publicadas por el INV, que ya mostraban una caída del 1,2% en 2024, del 6,3% en 2023, del 1,3% en 2022 y del 11,1% en 2021. En los últimos 5 años, la caída del consumo fue del 22,6%, es decir que el mercado interno se retrajo una quinta parte desde la pandemia hasta ahora.

Ayudado también por un cambio en las tendencias de consumo, la emergencia de otras alternativas, y una menor tolerancia de lo permitido al volante, lo cierto es que los más de 10 millones de hectolitros comercializados en 2015 quedaron ya muy lejos en la historia del sector. Desde entonces, los volúmenes comercializados oscilaron, y comenzaron un franco descenso a partir del 2020.

Sólo a modo ilustrativo, el INV informa que en ese año se vendieron 9.429.659 hectolitros de vino, el equivalente a 1,26 mil millones de botellas. De acuerdo a los números recientemente difundidos, en 2025 el volumen fue de alrededor de 7.450.000 hectolitros, menos de 1000 millones de botellas.

Los malos pronósticos vertidos por el empresariado son en parte matizados por el sector trabajador, que lo acusa de hacer uso de esos argumentos para deprimir las negociaciones salariales y el pago de la materia prima, complicando así también la situación de operarios y viñateros.

De todos modos, también es cierto que existe una correlación entre las zonas más comprometidas y la caída del consumo registrada. Por arrolladora diferencia, Mendoza es la provincia que más despacha al mercado interno, seguida en importancia por San Juan (11,2%) y, más a lo lejos, por La Rioja (1,9%) y Salta (1,7%). No es sorpresivo que las señales de alerta lleguen desde las regiones que más dependen de las góndolas argentinas.

{kind=link}