En plena etapa de definición del diseño de la campaña gruesa 2025/26 el nivel de ventas anticipadas de soja por parte de los productores argentinos es bajísimo.

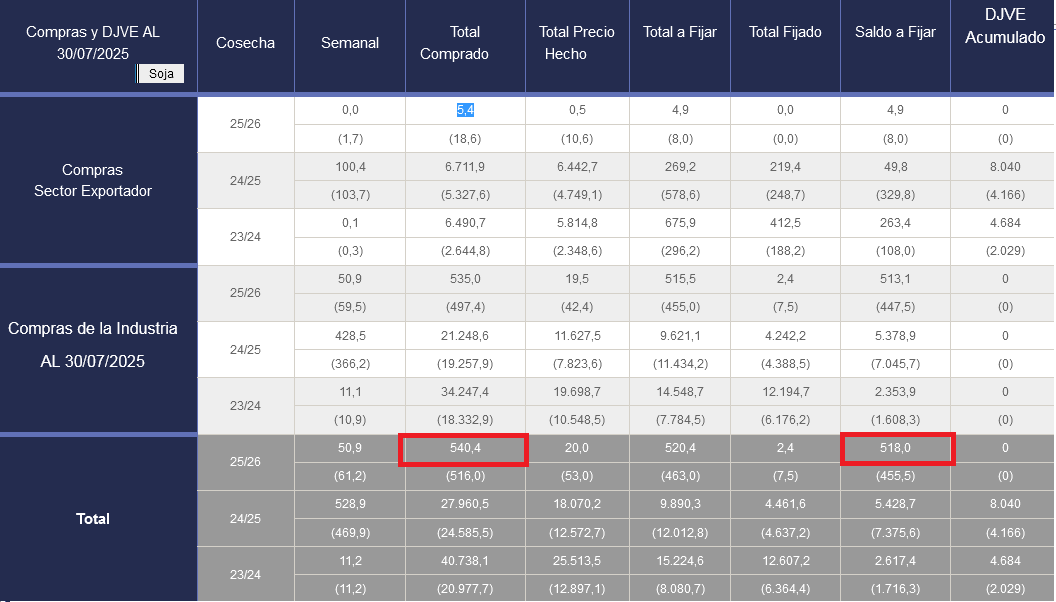

El último dato oficial disponible, correspondiente al pasado 20 de julio, mostraba que la demanda exportadora e industrial había comprado 540.400 toneladas de soja 2025/26, del cual 518.000 toneladas no tenía precio hecho (operaciones “a fijar”).

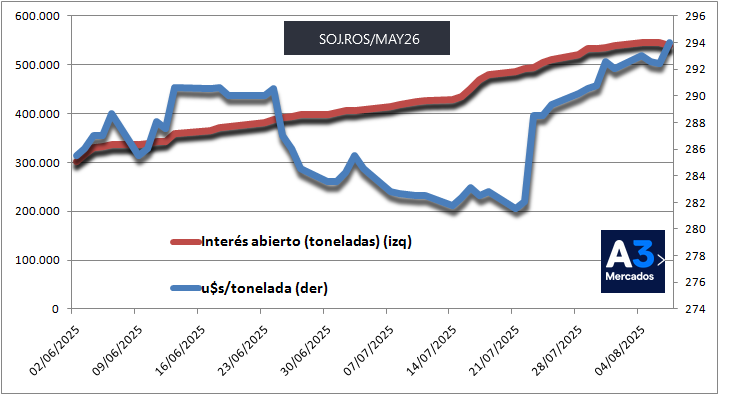

En tanto, el interés abierto del contrato Soja Rosario Mayo 2026 del mercado A3 es de 538.000 toneladas y viene subiendo a cuentagotas a pesar de la recuperación de precios registrada en las últimas jornadas.

Ambos indicadores reflejan que la mayor parte de los productores argentinos no sólo consideran que los precios de la soja 2025/26 son poco atractivos, sino que además prevén que podrán tener “revancha” en los próximos meses o bien luego de la cosecha.

Si bien se espera un recorte de la producción sudamericana de soja para la próxima campaña, la realidad es que el aumento del stock global de soja en los últimos años evidencia que la demanda está mostrando dificultades para absorber los incrementos de la oferta de la oleaginosa.

Según datos del Departamento de Agricultura de EE.UU. (USDA), el actual ciclo 2024/25 finalizaría con un stock mundial de 125,1 millones de toneladas versus 115,3 millones en 2023/24 y 100,6 millones en 2022/23.

Más allá de las distorsiones geopolíticas y financieras, que pueden jugar tanto a favor como en contra de la dinámica de formación de precios de la soja, la lógica indicaría que los valores tendrían que reflejar el estado actual de la demanda para evitar que la oferta siga sumando superficie.

En EE.UU. y también en Brasil –aunque en este último caso con menor intensidad– la política de promoción de biocombustibles permite compensar en parte la debilidad de la demanda externa al potenciar las compras internas de aceite de soja a costa de incentivar la producción de harina de soja, lo que representa una ventaja competitiva para las naciones con una robusta industria de proteínas cárnicas.

Argentina, por su parte, no tiene una sólida política de promoción de biocombustibles y tampoco cuenta con una industria desarrollada de proteínas cárnicas –como sí tiene su vecino Brasil–, lo que implica que se encuentra en clara desventaja en la actual coyuntura global.

En ese marco, la indolencia de los productores argentinos con respecto a la gestión comercial de la soja 2025/26 representa una apuesta fuerte a expectativas alcistas que no necesariamente tienen condiciones para expresarse en el mercado.

{kind=link}

En un futuro existe más probabilidad de otra baja, a otra suba de retenciones.

Entonces..¿ Cuál sería la razón para vender futuro ?

El mercado externo es una minera al aire. Imposible prever lo q sucederá en el contexto internacional.

¿ Para q timbear ????

Lo q yo haría si tuviera soja física sin liquidar, es vender urgente y encantar dólares. Pájaro en mano culo en tierra. No sirve mantener a soja en los bolsones.