Los precios internacionales de la soja se están haciendo “pedazos” y en la Argentina esa dinámica se potencia por el derecho de exportación del 33% vigente sobre el poroto.

Pero con la Navidad llegó otro regalito más: las “retenciones cambiarias” volvieron a superar los diez puntos luego de prácticamente esfumarse en el primer tramo del presente mes de diciembre.

La “retención cambiaria”, que llegó a registrar un mínimo del 2,9% el pasado 9 de diciembre, comenzó a subir en las últimas jornadas para ubicarse este lunes en un 12,3%.

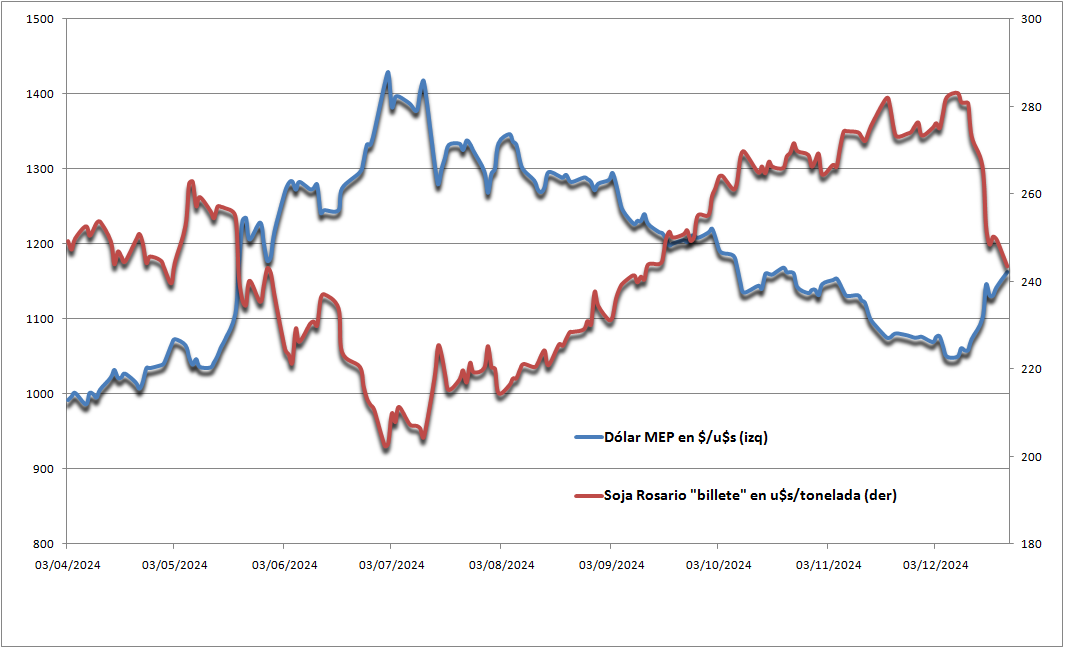

En ese marco, el valor de la soja Rosario MEP o “billete” este lunes se ubicó en 322.530 $/tonelada. Se trata del precio que recibirían los productores de soja si no existiese el “cepo cambiario” que opera como una “segunda retención”, dado que la “primera retención” es el derecho de exportación.

Pero el precio de la soja Rosario disponible con “retención cambiaria” es de 282.900 $/tonelada (considerando la referencia del Matba Rofex). Eso porque mientras que el tipo de cambio para soja se ubica en torno a los 1053,7 $/u$s (con la ayuda del régimen especial del “dólar exportador”), el dólar MEP cotizó hoy en 1162 $/u$s.

Pero el dato es que la suba de la “retención cambiaria” debería ser bastante superior a la registrada porque las autoridades del Banco Central (BCRA) están interviniendo de manera activa para evitar que la brecha cambiaria se ensanche por demás.

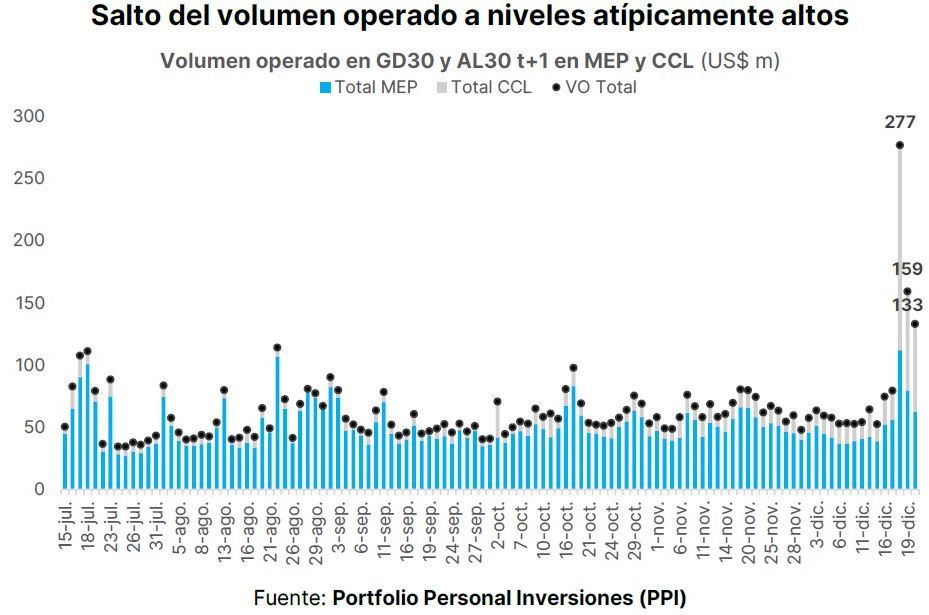

“Hoy el BCRA vendió 179 millones de dólares y es su saldo negativo más importante desde el 1 de septiembre de este año”, comentó el economista Nicolás Burzaco, director de la consultora Extra Milla.

“Las últimas cuatro jornadas también tuvieron fuertes intervenciones por parte del BCRA para sostener los bonos GD30 y AL30 desde los cuales se opera el dólar MEP y CCL; eso contribuyó a contener a ambos”, añadió a Bichos de Campo.

Burzaco estima que el aumento de la demanda de divisas registrado en la última semana se explica en parte por los flujos excedentes de pesos –como es el caso de aguinaldos– que buscan hacerse de dólares para atesoramiento o para costear las vacaciones o la compra de bienes durables.

Otra fuente de presión de demanda son los requerimientos de divisas realizados por los importadores para aprovechar la eliminación definitiva del impuesto PAIS del 7,5%.

Más allá de cuál sea el caso, se trata de una advertencia que indica que comenzó a diluirse el “poder de fuego” cambiario de la enorme masa de divisas ingresada en el marco del proceso de regularización de activos (“blanqueo”).

“En julio pasado habíamos anticipado que con el ‘blanqueo” cabía esperar una reducción importante de la brecha cambiaria y eso se cumplió. Ahora nos encontramos en otro escenario, apuntó Burzaco.

{kind=link}