El mercado global de productos del complejo sojero se encuentra desarbitrado por razones mayormente de orden político y geopolítico, dado que las diferencias de precios no se explican por cuestiones de índole económica.

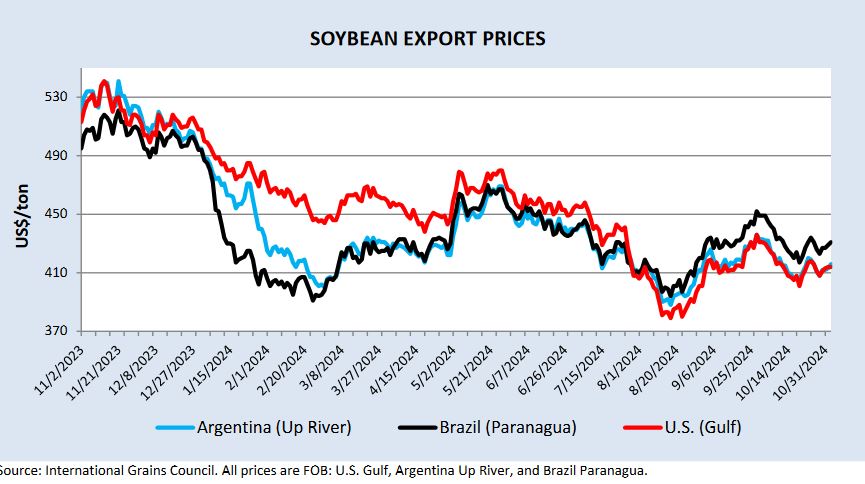

En lo que respecta al poroto de soja, el producto brasileño lidera el ranking de precios FOB a causa de la presión compradora china. El gobierno de la nación asiática está direccionando importaciones hacia Brasil por considerarlo un socio estratégico en la región. En contrapartida, viene reduciendo fuerte compras en EE.UU.

Un informe reciente del USDA indica que en el ciclo comercial 2023/24 las importaciones chinas de soja estadounidense disminuyeron a 21 millones de toneladas (20% del total), mientras que las brasileñas se ubicaron en 77,3 millones, equivalentes a una participación del 74%. Lapidario.

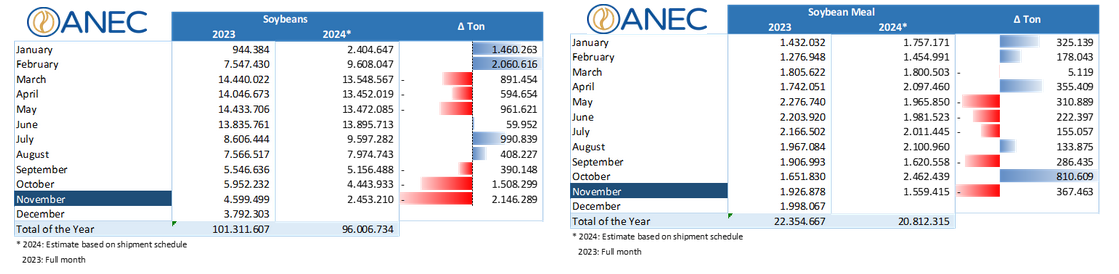

Ese fenómeno coincide con una menor exportación de poroto por parte de Brasil, que está privilegiando las ventas externas de harina de soja como producto derivado de la creciente demanda interna de aceite de soja a partir del régimen de promoción de biocombustibles.

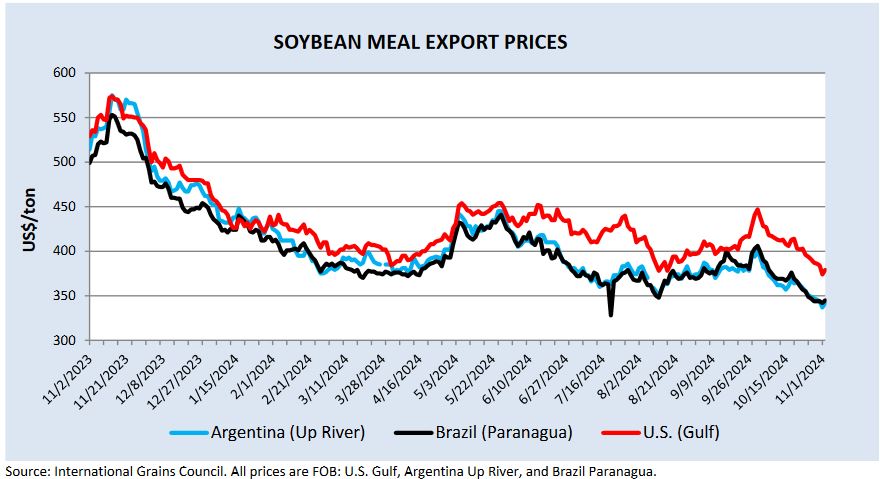

Los valores FOB de la harina de soja sudamericana se encuentran bastante por debajo de los originados en EE.UU. y esa prima enorme de precios se explica por el “efecto susto” generado por el reglamento 1115 de la Unión Europea (norma “antideforestación”).

La posibilidad de que se bloqueara el comercio de harina de soja hacia la UE-27 en 2025 debido a la implementación del reglamento 1115 impulsó compras frenéticas de harina de soja por parte de importadores europeos, las cuales –por cuestión de cercanía y disponibilidad– se originaron mayormente en EE.UU.

A comienzos de octubre, luego de varios pedidos realizados tanto por naciones como por el sector privado, finalmente la Comisión Europea decidió postergar por un año la implementación de la nueva medida. A partir de entonces los valores FOB de la harina de soja comenzaron a caer, pero EE.UU. logró mantener su prima de precio con respecto a sus competidores sudamericanos.

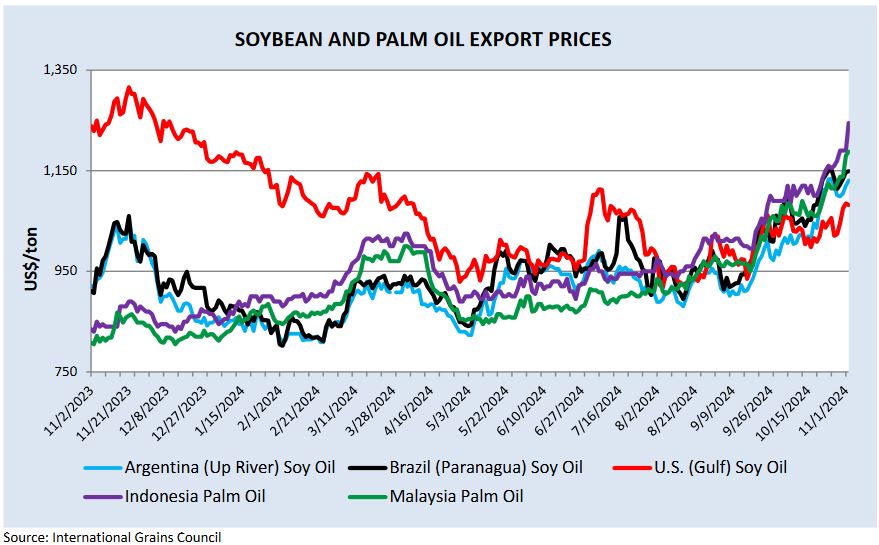

El panorama presente en el mercado de aceite de soja es igualmente complejo porque el producto de EE.UU., que llegó a liderar la escala de valor FOB a mediados de este año gracias al impulso del sector de los biocombustibles –consecuencia de una política oficial–, ahora se encuentra en el “fondo” de la tabla de posiciones.

Por un lado, el crecimiento de la producción de biodiésel en Indonesia –donde el corte obligatorio con gasoil es del 35%– está promoviendo subas impresionantes del precio del aceite de palma. El gobierno de esa nación asiática anunció planes para llevar el corte obligatorio al 40% en un escenario de restricción de oferta de aceite de palma.

Ante esa circunstancia y las tensiones existentes en Medio Oriente, muchas naciones asiáticas están asegurando el aprovisionamiento de aceites vegetales con el propósito de consolidar tanto la seguridad alimentaria interna como la producción de biodiésel orientada a garantizar la autonomía energética.

En ese marco, las exportaciones sudamericanas tienen una ventaja competitiva enorme porque no deben atravesar el Canal de Suez para llegar a destinos asiáticos, lo que sí deben hacer los embarques originados en EE.UU. El flete con paso por el Canal de Suez se tornó muy oneroso por el aumento del valor de los seguros.

La cuestión es que tales factores que explican las importantes diferencias de precios FOB entre orígenes no parecen tender a desacelerarse, sino más bien lo contrario.

{kind=link}