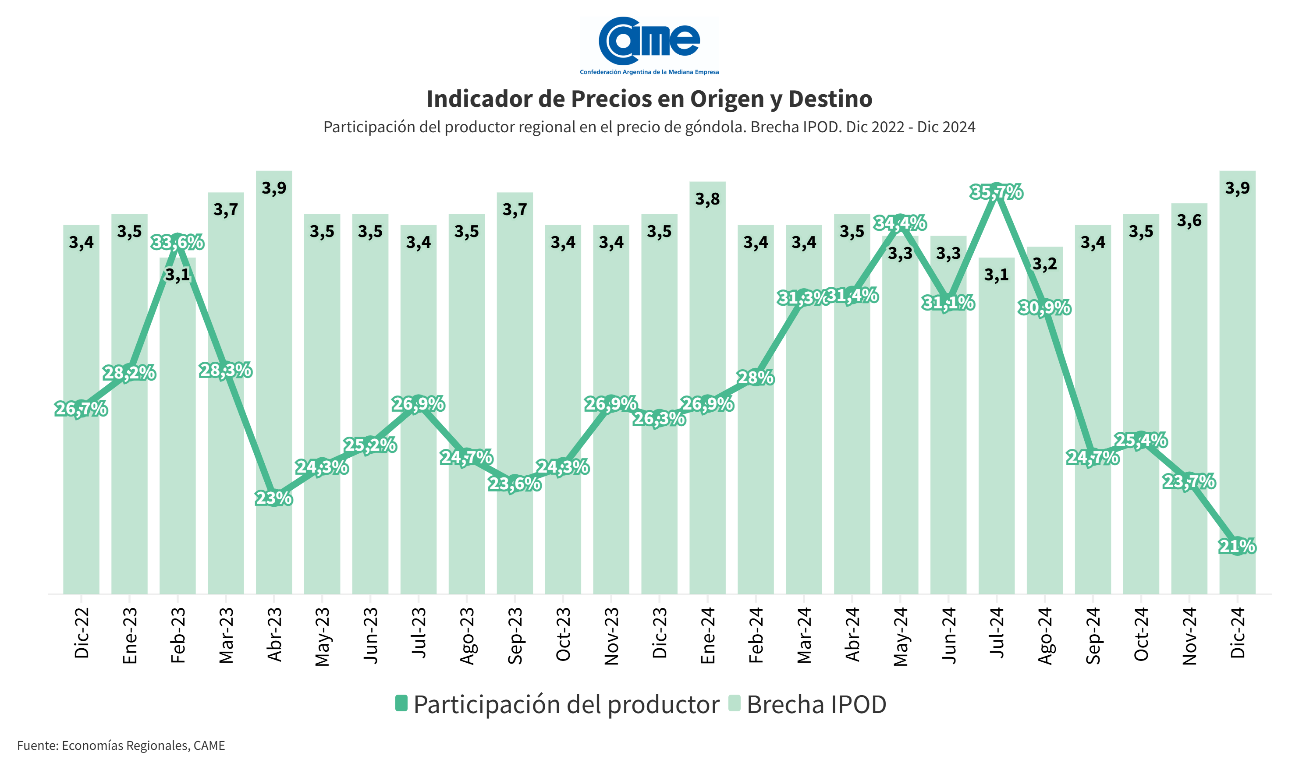

Por H o por B, los productores argentinos de diversos alimentos frescos terminaron 2024 con una muy baja participación sobre los precios finales de venta de sus productos, ya que recibieron solo 21 pesos de cada 100 pagados por los consumidores, el nivel más bajo en todo el año.

La situación descripta surge de una nueva medición realizada por la Confederación Argentina de la Mediana Empresa (Came), que muestra un fuerte aumento de la brecha entre los precios que paga el consumidor y el precio que recibe el productor de un listado de alimentos frescos. Según esta medición, que se hace mensualmente desde hace años, en diciembre pasado los precios de los agroalimentos se multiplicaron por 3,9 veces del campo (origen) a la góndola (destino). “Es decir, el consumidor pagó 3,9 pesos por cada 1 peso que recibió el productor”, se explicó.

Se percibe claramente en la evolución histórica de este índice un aumento de la brecha, que a lo largo de todo el 2024 se había ubicado entre 3,1 y 3,6 veces. El Índice de la Came incluso supera los 3,8 veces registradas en plena devaluación de 2023, con la asunción de Javier Milei en el gobierno y la inflación escalando a niveles de dos dígitos mensuales.

Visto desde el otro extremo, el de los productores, la participación del productor explicó solo 21% de los precios de venta final, un 11,4% menos con respecto al mes anterior. En los hechos, esto implica que la cadena de intermediación recompuso márgenes, a costa del productor y el consumidor.

¿Y por qué sucedió esto? No hay en el informe de Came una explicación concreta. Solo se argumenta que “durante diciembre de 2024, las economías regionales han enfrentado una situación difícil, caracterizada por un consumo débil y altos costos de producción que afectan directamente a los productores locales”.

Además se indicó que “la apertura de importaciones ha intensificado la competencia, dejando a los productores nacionales en desventaja debido a los elevados costos de insumos, logística e impuestos que encarecen la oferta local. En el Mercado Central de Buenos Aires (MCBA) se observó, en sus distintas naves, la entrada de uvas de mesa, cerezas, naranjas, limones y cebollas, por mencionar algunos productos de distintas procedencias”.

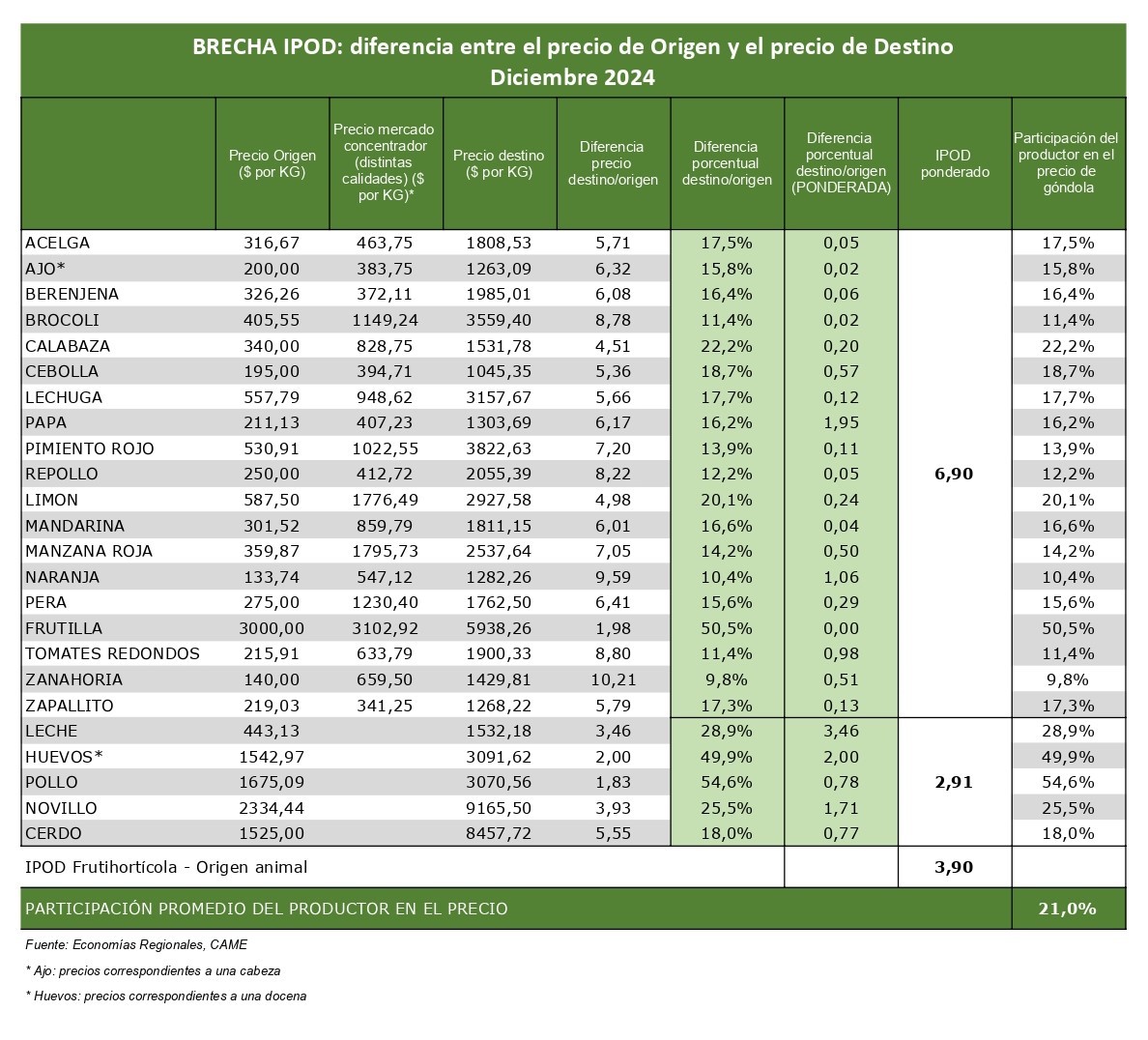

Como siempre sucede, las brechas entre quien produce y quien consume se exacerban en productos de origen vegetal. En el IPOD frutihortícola, los precios de las 19 frutas y hortalizas que integran la canasta medida se multiplicaron en promedio por 6,9 veces en diciembre, lo que representa un incremento del 19% con respecto a noviembre.

En cambio, en el IPOD de origen animal, para los cinco productos y subproductos de origen animal que componen esta canasta roja, el consumidor abonó solo 2,9 veces más de lo que recibió el productor y no se registraron variaciones con respecto al mes anterior.

La zanahoria (10,2 veces), la naranja (9,6 veces), el tomate redondo (8,8 veces), el brócoli (8,8 veces) y el repollo (8,2 veces), fueron los cinco productos que presentaron mayores diferencias entre los precios de origen y de destino.

Por su parte, el precio de la naranja disminuyó al productor (18,9%), y se incrementó al consumidor (1,7%). La disminución de los precios en el origen se debió a la llegada de naranjas de España y de Egipto, favorecidas por la apertura de importaciones. Esto coloca al productor local en una posición desfavorable, ya que los altos costos de producción aumentan considerablemente el precio de su oferta en el mercado.

Los tomates redondos presentaron un descenso tanto en origen (60,1%) como en destino (27,5%). La caída del precio en origen es resultado de un exceso en la producción, lo que ha provocado un incremento en la oferta disponible en el mercado.

En la otra punta, de los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, cuatro forman parte de la canasta de origen animal y uno de la frutihortícola. Con 1,8 veces, el pollo fue el producto con la menor brecha del mes, aumentando sus precios al productor (0,6%), y en la góndola (9,1%). Los huevos (2 veces), por su parte, subieron en origen (0,4%) y bajaron en destino (0,2%).

En relación con el producto frutihortícola, la frutilla (2 veces) incrementó su precio en ambos extremos de la cadena (31,2% en origen y 4,5% en destino). El aumento se debió al final de la temporada de producción, dejando sólo las últimas zafras disponibles. Además, una gran parte de la fruta que se comercializó proviene de cámaras de frío, lo que también contribuyó al aumento de los precios.

{kind=link}