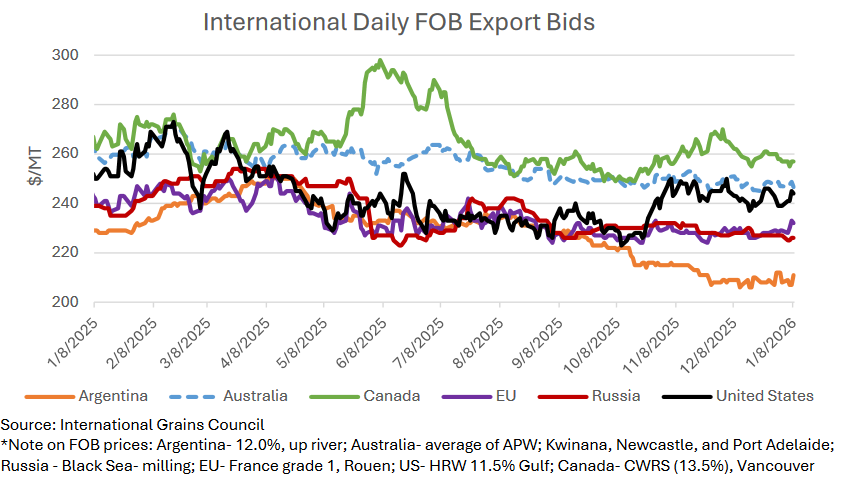

Una buena y una mala noticia para el trigo argentino. La buena es que los valores negociados en el mercado disponible ya tocaron un “piso” que no podrán volver a perforar. La mala es que no existen factores alcistas que permitan avizorar un cambio de tendencia a nivel internacional.

El cereal argentino sigue consolidándose como un producto que inauguró una nueva categoría comercial: el trigo “rematado”. Ni siquiera Rusia y Ucrania –dos naciones en guerra– venden trigo a granel a precios tan bajos.

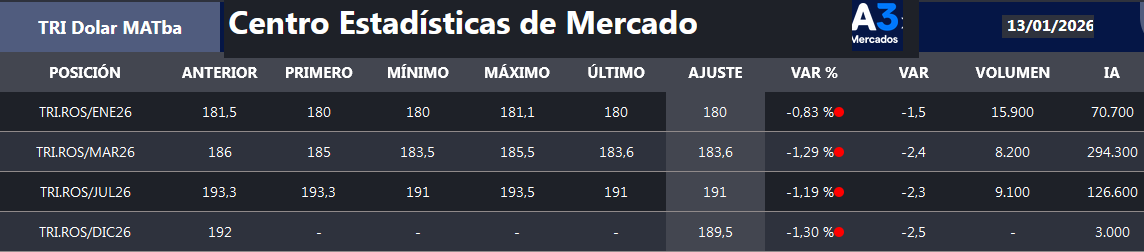

Hasta agosto del año pasado hubo posibilidades vender Trigo Rosario Enero 2026 en el mercado A3 a valores superiores a los 200 u$s/tonelada. Ahora ese precio luce muy difícil de alcanzar con negocios de cereal condición cámara (los negocios de calidad con molinos harineros es otra historia).

Para aquellos que puedan “aguantar” el cereal, el mercado A3 ofrece un “pase” del orden del 12% anual en dólares con la posición Julio 2026, el cual se puede incluso cerrar con entrega física para asegurar la logística.

De todas maneras, el escaso volumen operado de futuros de Trigo Rosario en A3 muestra el poco entusiasmo que generan los valores actuales, dado que gran parte de los productores presupuestaron el cereal 2025/26 con valores superiores a 200 u$s/tonelada.

Las cifras proyectadas esta semana por el informe mensual del USDA no permiten fomentar el optimismo con una cosecha mundial proyectada de trigo 2025/26 de 842,1 millones de toneladas y una demanda global prevista en 823,9 millones, lo que implica que sería un ciclo de recomposición de existencias.

El USDA proyecta que el stock mundial de trigo al finalizar la campaña comercial 2025/26 sería de 278,2 millones de toneladas versus 274,8 y 259,9 millones en los dos ciclos inmediatos anteriores.

La única posibilidad de que el precio del trigo se dispare en el transcurso del presente año reside en el agravamiento de conflictos bélicos y geopolíticos que provoquen bloqueos y distorsiones logísticas en zonas clave.

{kind=link}