Los contratos futuros de materias primas volvieron a registrar hoy martes un nuevo “golpe” generalizado por ventas masivas de posiciones realizadas por grandes fondos corporativos, parte de las cuales pueden llegar a estar motivadas por los severos daños provocados por el huracán Ida a la infraestructura energética y portuaria presente en Louisiana, EE.UU.

El “fantasma” detrás del desarme de posiciones que vienen haciendo grandes fondos de inversión en los últimos meses no es otro que el temor a una nueva desaceleración económica global provocada por la proliferación de nuevas variantes de Covid-19.

No 10 not ruling out ‘firebreak’ lockdown if Covid cases rise https://t.co/fYomnDzUbG

— The Guardian (@guardian) September 7, 2021

Hoy martes el gobierno británico indicó que no descarta aplicar un encerramiento estricto si la cantidad de casos positivos con Covid-19 sigue en aumento, dado que los tratamientos experimentales aplicados no fueron útiles para contener el avance de la enfermedad.

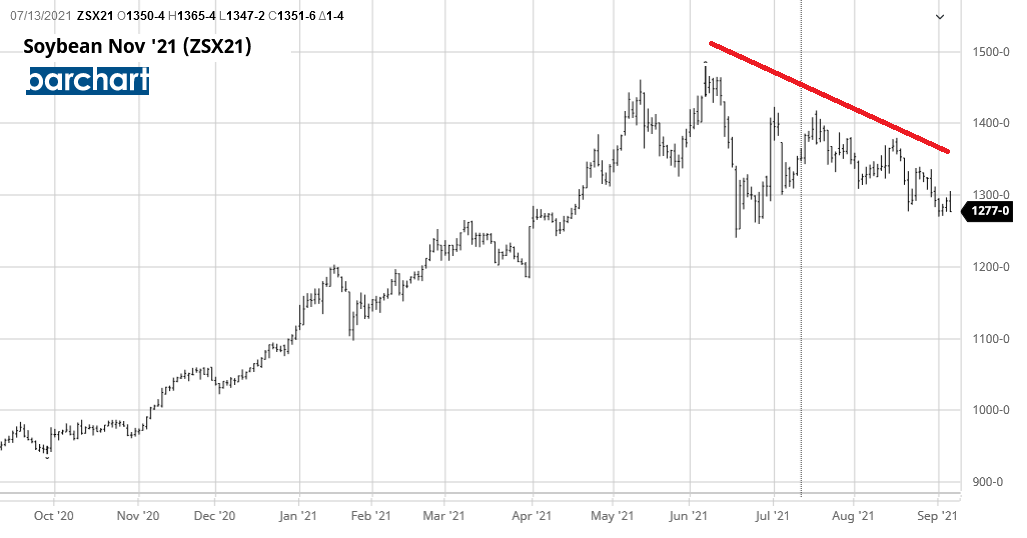

Si bien las ventas de posiciones afectan a la mayor parte de futuros de materias primas, el caso del poroto de soja es particular porque los fundamentos intrínsecos de la oleaginosa no “pueden más” de alcistas y, a pesar de eso, la “sangría financiera” le viene quitando “precio” al producto desde junio pasado.

El stock final de soja en EE.UU. del ciclo 2020/21, que finaliza en el presente mes de agosto, sería de apenas 4,3 millones de toneladas, es decir, la nada misma, según el Departamento de Agricultura de EE.UU. (USDA).

El stock final de soja en EE.UU. del ciclo 2020/21, que finaliza en el presente mes de agosto, sería de apenas 4,3 millones de toneladas, es decir, la nada misma, según el Departamento de Agricultura de EE.UU. (USDA).

Por tal motivo, como las existencias internas de soja en EE.UU. son tan ajustadas, toda merma de la cosecha prevista tendría un impacto significativo en los precios de la oleaginosa. En ese sentido, el informe de oferta y demanda mundial de productos agroindustriales, que el USDA publicará el próximo 10 de septiembre, será crucial en lo que respecta a la perspectiva de la producción de la oleaginosa en EE.UU.

Pero un ingrediente adicional es la posibilidad de un nuevo escenario Niña que afecte a la producción de soja sudamericana por cosechar en 2022, algo que, si llegara a presentarse, introduciría un componente alcista inocultable.

Sin embargo, para los administradores de fondos de inversión que siguen la evolución de factores económicos y monetarios de orden global, las particularidades presentes en cada mercado específico no tienen mayor relevancia.

Hoy martes el contrato de Soja CME Septiembre 2021 cerró en 466,2 u$s/tonelada con una baja intradiaria de 5,2 u$s/tonelada, al tiempo que la posición Mayo 2022 finalizó en 477,9 u$s/tonelada con una caída de 5,1 u$s/tonelada.

{kind=link}