El trigo argentino acaba de inaugurar una nueva categoría comercial en el mercado internacional de cereales al disponer de una oferta exportable colosal sin estrategia comercial.

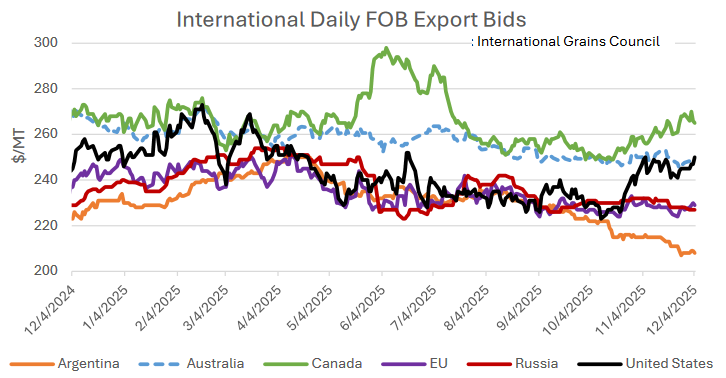

En el primer escalón de precios en el mercado global corresponde a EE.UU., Canadá y Australia, naciones que tienen una política comercial diferenciada tanto por acceso a mercados (Tratados de Libre Comercio) como por mercadería segregada en origen.

El segundo escalón de precios está conformado por Rusia, Ucrania y la Unión Europea (UE-27), que comercializan trigo a granel sin diferenciación y compiten por el factor precio.

Argentina, en cambio, pasó a integrar un tercer escalafón, que podría denominarse el de trigo “rematado”, con precios FOB que tienen un descuento enorme con respecto al de sus competidores inmediatos.

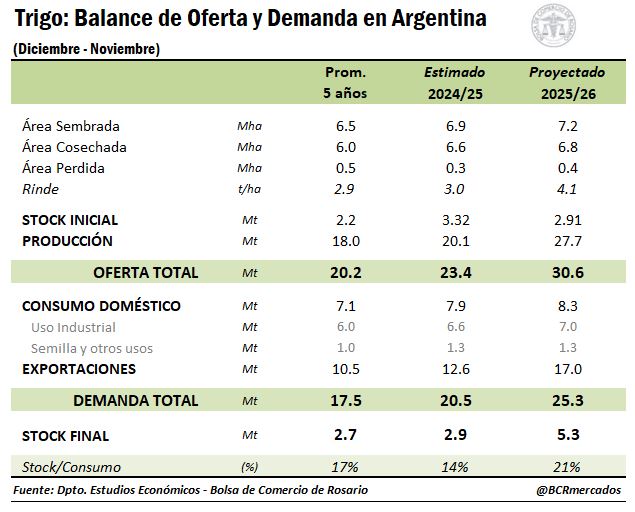

La razón de semejante rebaja de valores FOB obedece al hecho de que en la presente campaña 2025/26 la Argentina cuenta con una oferta exportable extraordinaria estimada en 17,0 millones de toneladas, la cual excede por lejos la demanda de sus clientes habituales (Brasil y Chile) en el ámbito regional.

Más de 10 millones de toneladas deberán colocarse en 2025/26 en mercados africanos y asiáticos, donde los grandes exportadores tradicionales de trigo tienen no sólo un menor costo de flete, sino también vínculos comerciales mucho más sólidos y, en algunos casos, además un mejor acceso a mercados (menores aranceles o barreras de ingreso).

En ese marco, para que el trigo argentino sea competitivo debe “bajarse los pantalones” hasta un nivel que resulta denigrante con respecto a los exportadores de cereal a granel.

Cuando la oferta exportable de trigo argentino era más acotada, el valor FOB caía mucho durante la cosecha al priorizar embarques hacia mercados africanos y asiáticos, pero luego –por lo general a partir del segundo trimestre del año– se recuperaba a medida que Brasil consumía la totalidad de su producción interna y debía abastecerse de cereal argentino (también paraguayo y uruguayo).

Ese fenómeno, potenciado además por el diferencial del Arancel Externo Común (10,5%) del Mercosur, brindada un factor alcista al trigo argentino con respecto del cereal de otros orígenes.

Sin embargo, con una cosecha tan abundante como la registrada en la actual campaña el denominado “efecto Mercosur” probablemente no se hará presente en la dinámica de formación de precios del trigo argentino.

{kind=link}

Y no es una oportunidad para reemplazar maíz en dietas en feedlott ,cerdos y pollos…