Con la implementación del régimen de rebaja temporaria de derechos de exportación los medios de comunicación y redes sociales se colmaron de opiniones poco fundamentadas y desinformativas sobre el impacto de la medida en el mercado cambiario argentino.

Tal suceso es producto del enorme desconocimiento existente sobre la dinámica de la operatoria de los negocios agroindustriales, algo insólito –incluso entre los propios economistas– si se tiene en cuenta la importancia del sector agroindustrial en la Argentina.

Para evitar incentivar la enorme cantidad de disparates que se vienen reproduciendo en la última semana, la Bolsa de Comercio de Rosario publicó un breve instructivo con cinco aspectos clave, muy fácil de entender, al respecto. Veamos.

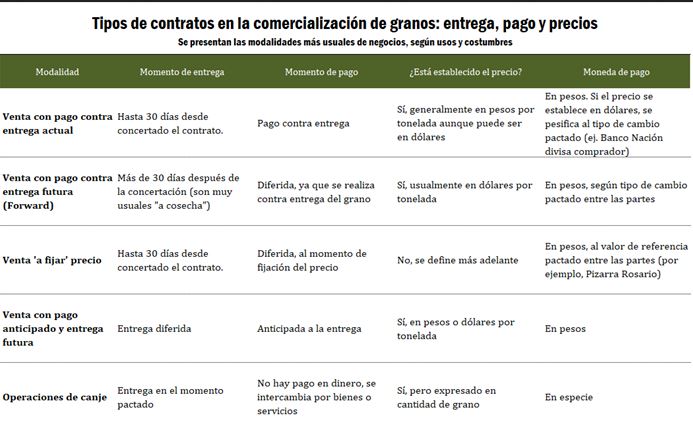

El productor agropecuario no liquida dólares por las exportaciones de granos: siempre cobra en pesos

Aunque es común ver publicados en dólares los precios de los granos que venden habitualmente los productores tanto en el disponible como en los mercados futuros, en la práctica, cuando llega el momento de cobrar la operación, todos los valores se convierten a pesos al tipo de cambio “exportador” (80% dólar oficial + 20% dólar CCL). Es decir, puede haber contratos de compraventa de los granos expresados en dólares, pero el pago al productor siempre se realiza en moneda nacional. Además, el pago no siempre ocurre en el mismo momento que se realiza la operación de venta, existen distintas formas de comercialización de granos, cada una con su propio esquema de entrega y de pago.

El productor agropecuario no paga los derechos de exportación, aunque sí absorbe su costo

El productor agropecuario no es el responsable directo de pagar las retenciones a la exportación, pero sí termina asumiendo su costo. En el pago de retenciones, nombre con el que popularmente se conoce a los derechos de exportación, debe distinguirse el contribuyente de iure (quien en la práctica realiza el pago del tributo) del contribuyente de facto (quien se hace cargo del costo que generan). Quien debe efectivizar el pago del derecho de exportación es, de hecho, el exportador (no el productor). Este tributo aduanero se calcula como una alícuota porcentual sobre el precio FOB oficial que publica diariamente la Secretaría de Agricultura de la Nación, independientemente del precio al cual efectivamente se vende el grano al exterior (también conocido como FOB de mercado). Sin embargo, dado que los productos agroindustriales son commodities y su precio está determinado por el mercado global, el exportador no puede trasladar el costo de las retenciones a sus compradores aumentando el precio, ya que perdería competitividad frente a otros países y no se concretarían exportaciones. En cambio, el impacto de impuesto a la exportación se traslada indefectiblemente hacia el precio interno ofrecido a los productores argentinos, resultando en una quita que afronta el empresario agropecuario. En otras palabras, aunque las retenciones están diseñadas como un impuesto a la exportación, en la práctica terminan funcionando como un tributo sobre la producción, lo que afecta directamente las decisiones de inversión y, por extensión, la oferta exportable de commodities agroindustriales del país.

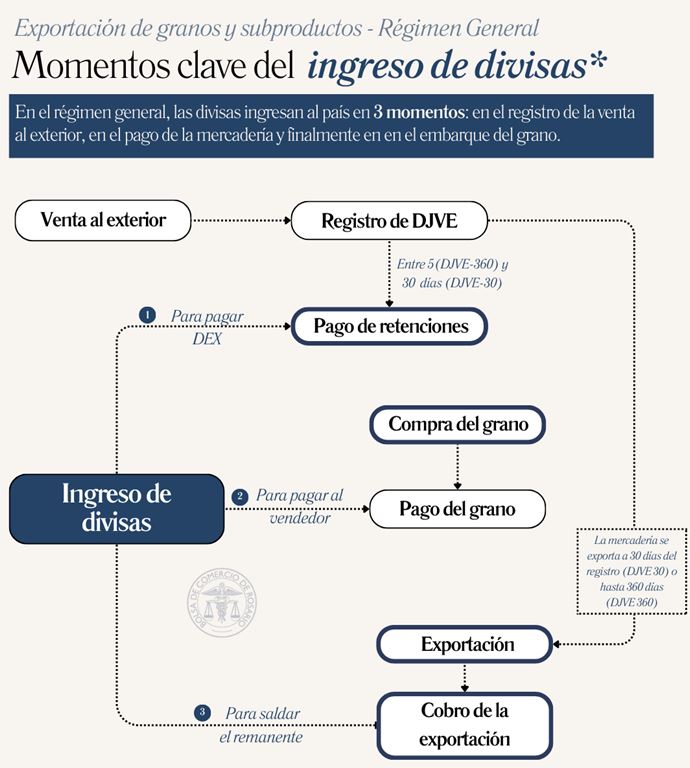

Registrar una venta de granos al exterior no es lo mismo que exportar

En los principales complejos agroindustriales de Argentina (soja, trigo, maíz, sorgo, cebada y girasol, entre otros), los exportadores están obligados a presentar, dentro de las 24 horas de concretada una venta internacional, una Declaración Jurada de Ventas al Exterior (DJVE) al Estado nacional. Sin embargo, esto no significa que el grano sea exportado en ese instante. Por ejemplo, un exportador puede cerrar hoy una venta de trigo con entrega prevista para diciembre de 2025, cuando se coseche la próxima campaña. Esto significa que el grano ya está comprometido para la venta, pero aún no ha sido siquiera sembrado. La exportación, en términos técnicos, tiene lugar cuando el grano se embarca para su despacho al país de destino. Es decir, la venta al exterior (y la presentación de la DJVE) ocurre cuando el exportador compromete la entrega del grano o producto agroindustrial, en tanto que la exportación se perfecciona cuando el grano o producto está efectivamente cargado arriba de un buque, con toda la documentación necesaria entregada al capitán del mismo. Puede deducirse, por lo tanto, que el volumen de granos, aceites o harinas vendidos al exterior en una campaña puede ser igual o mayor a lo exportado, pero nunca al revés. Las estadísticas de DJVE pueden verse en la página oficial de Secretaría de Agricultura, en tanto que el Instituto Nacional de Estadística y Censos (Indec) es el encargado de publicar mensualmente el volumen y valor de productos efectivamente exportados, es decir, una vez despachados los mismos. Vale aclarar que existen dos tipos de DJVE, las que permiten embarcar el grano y/o subproductos en un plazo máximo de 30 días de presentada la declaración jurada y que permiten abonar los derechos de exportación al momento de exportar el grano (DJVE-30), y las que establecen un plazo de embarque de hasta 360 días, pero obligan a abonar el 90% de los derechos de exportación dentro de los cinco días hábiles siguientes a la registración de la operación de venta al exterior. Es decir, el ingreso fiscal a las arcas del Estado nacional se adelanta a la exportación de una mercadería.

Exportar no es lo mismo que liquidar dólares

El proceso de liquidación de dólares resultante de la exportación de granos y subproductos no es a libre elección de las partes, sino que se realiza siguiendo toda la normativa legal que establece el Estado nacional. Ahora bien, dentro de este marco, en la práctica el cambio de dólares por pesos en el mercado de cambio está vinculado a las necesidades del exportador de dinero líquido para hacer frente a pagos en moneda local que al despacho físico de los granos al exterior en sí. Un exportador puede –por ejemplo– cerrar una venta de un cargamento de maíz al exterior con una DJVE-360 y en ese momento tendrá cinco días hábiles para pagar las retenciones, debiendo para ello contar con fondos líquidos en pesos. Una vez que llega el momento de pagarle el grano al productor, que también se realiza en pesos, también deberá contar con fondos suficientes en moneda nacional. Una vez concretado el embarque del grano o producto agroindustrial, la normativa vigente indica que tiene 30 días hábiles luego de realizado el despacho. La baja temporaria de retenciones establecida por el decreto 38/2025 establece que el exportador debe liquidar los dólares de la venta al exterior en los siguientes 15 días de registrada una DJVE, incluso aunque el embarque pueda realizarse hasta 360 días después, obligando de esa manera a realizar un esfuerzo financiero que no tiene contrapartida en el corto plazo con una cobranza de exportación.

El rol de la prefinanciación de exportaciones

¿Cómo financia el exportador la compra del grano al productor, si el importador aún no le pagó? En la mayoría de los casos, los exportadores liquidan divisas y compran la mercadería de los productores a medida que van despachando los granos y subproductos. Así, la entrada de dólares al país suele estar alineada con los embarques. Sin embargo, hay momentos en los que los productores venden más grano del que los exportadores van despachando. En estos casos, ¿cómo financia el exportador la compra del grano al productor, si el importador aún no le pagó y lo hará recién cuando le despache el producto? En estos casos, los exportadores cuentan con tres mecanismos de financiamiento. Uno son los cobros anticipados de exportación: el importador en el país de destino de los granos paga el total o una parte de la compra antes que el grano sea embarcado. Prefinanciación de exportaciones: el exportador toma un crédito (puede ser local o en el exterior) para comprar el grano a los productores y lo cancela una vez que cobra la venta. También puede solicitar, en caso de tratarse de una compañía trasnacional, un préstamos de la casa matriz (anticipos). Estos mecanismos pueden hacer que, en ciertos meses, la liquidación de divisas, tal como se publica en el balance cambiario del Banco Central (BCRA), supere la exportación efectiva que informa el Indec. Sin embargo, este desfasaje se compensa en los meses siguientes, cuando se concreta la exportación de los granos previamente vendidos.

{kind=link}

No todo es tan lineal

Muchas exportadoras se auto exportan y se auto financian

Toda la soja recibida A Fijar igual la procesan venden y embarcan sus subproductos, los cobran y utilizan los fondos q obtuvieron por el poroto q aún quien se los entregó no vendió.

Hay exportadoras w son entidades propiedad de los productores q compiten en el mercado exentas al imp a las ganancias

La gran competencia q sufre el productor dinero nuestro,, es la de la soja paraguaya q ingresa en tránsito para procesar y no permite q el precio interno se dispare en épocas a meses de la los cosecha